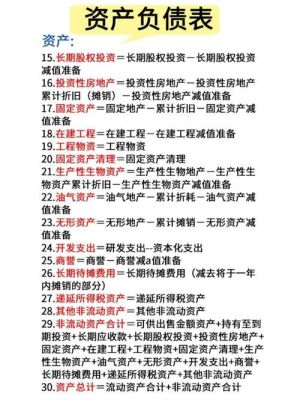

大坏蛋 知识问答 2025-04-28 16:46:45 99 0

大坏蛋 知识问答 2025-04-28 16:46:45 99 0 负责权益比率=负债总额/股东权益

负债权益比率又产权比率,反映所有者权益对债权人权益的保障。从另一个角度反映企业的长期偿债能力。负债权益比反映资产负债表中的资本结构,显示财务杠杆的利用程度。负债权益是一个敏感指标,太高了资本风险太大,太低显示资本营运能力差。

负债资本率主要是作为企业资产信用状况的一个补充指标,是用来说明企业自有资本对负债的保障程度。

起计算公式如下: 负债资本率=所有者权益合计/负债合计

负债与所有者权益比率=负债总额/所有者权益总额 负债权益比率:该比率可以用于评估有关证券持有人的相关风险和杠杆率。负债权益总额,反映被审单位财务结构的强弱,以及债权人的资本受到所有者权益的保障程度。负债权益比率高,说明被审单位总资本中负债资本高,因而对负债资本的保障程度较弱;负债权益比率低,则说明被审单位本身的财务实力较强,因而对负债资本的保障程度较高。

负债权益比率也就是产权比率,计算公式为负债权益比率=负债总额÷所有者权益,是评估资金结构合理性的一个指标。它能反映企业的资本结构是否合理、稳定,同时也表明债权人投入资本受到股东权益保障的程度。

一般说来,负债权益比率数值高代表公司向外融资的财务杠杆倍数也越大,公司将承担较大的风险。

如果说公司营运状况正处于向上的一个趋势,那么较高的负债权益比率反而说明这能给企业带来较大的财务杠杆利益,对公司的股票价值产生正面激励效果。

所以说,要有一个合理的区间,不宜过高,但也不宜过低。

所有者权益与负债的没有一个固定的最佳比率,因为需要负债的原因是多方面的,而且,不同的行业、不同的企业对于这个合理的区间也没有统一的最佳比例,所以只能以40%-50%的大致合理区间和70%是控制风险线作为一个参考。

负债权益比率与资产负债率对评价一家企业偿债能力的作用大致相同,只是资产负债率侧重于分析债务偿付安全性的物质保障程度,负债权益比率侧重于揭示财务结构的稳健程度以及自有资金对偿债风险的承受能力。

以上回复仅供交流参考。

到此,以上就是小编对于负债股权比率的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

暂无记录