大坏蛋 知识问答 2025-04-27 10:44:47 106 0

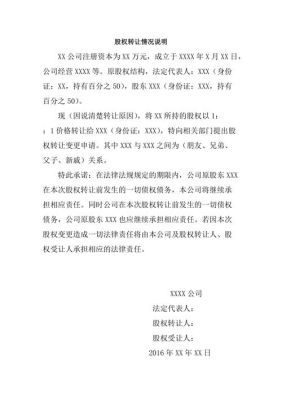

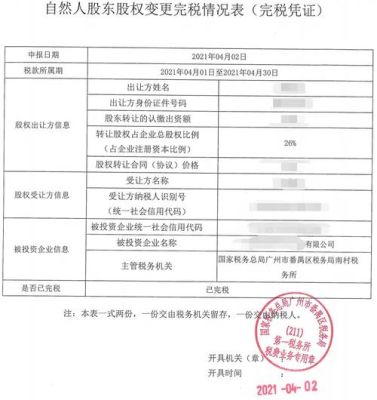

大坏蛋 知识问答 2025-04-27 10:44:47 106 0 一、印花税1、股东方转让股权,根据财税(2002)191号文规定,股权转让不需缴纳营业税。需要缴纳企业所得税(国税函[2010]79号)和印花税(印花税暂行条例,股权转让书据按万分之五缴纳)2、企业转让债权,从营业税暂行条例的规定,也没有缴税依据。营业税仅对应税劳务、转让无形资产和处置不动产征税,而 “债权”的转让并不属于营业税征税范围,故无须缴纳营业税。要缴纳企业所得税,依据是《企业所得税法实施条例》第十六条明确规定,转让财产收入是指 “企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入”。因此,转让债权的公司如有超出债权的转让所得,应一律并入其收入总额计征企业所得税。债权转让合同不是印花税所列应税凭证,所以不用缴纳印花税。二、个人之间股权、债权(借款的债权)转让需要缴税1、根据国家税务总局关于股权转让所得个人所得税计税依据核定问题的公告,转让股权(债权)所得属于“财产转让所得”应税项目,应按照20%的税率计征个人所得税。财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。参照每股净资产或纳税人享有的股权比例所对应的净资产份额核定股权转让收入。对知识产权、土地使用权、房屋、探矿权、采矿权、股权等合计占资产总额比例达50%以上的企业,净资产额须经中介机构评估核实。2、股权(债权)转让所得是指股权转让价减除股权成本价后的差额。就税法的一般原理而言,股权转让与其他财产转让一样,其收益的性质属于资本利得。资本利得的计税基础(tax base)为转让财产所获得的收入与被转让财产的取得成本之间的差额。 套用国家税务总局文件的表述方式,股权转让所得为企业“转让股权投资的收入减除股权投资成本后的余额” 或者“股权转让价减除股权成本价后的差额” 。

负面影响。

大股东质押到警戒线,意味着如果继续下跌,那么质押对象(一般是券商)就会把股票强制在市场上卖出,以免出现股价下跌,自己的质押的钱收不回来,这样对股市来讲形成很大抛压。

大股东一般是公司的实际控制人,跟公司发展密切相关,如果到了警戒线,大股东没钱赎回而股价继续下跌,那么大股东将会失去对公司的控制权。

通常情况下,如果上市公司被出具警示函就表示上市公司存在违法违规的事项,这样会使投资该上市公司的投资者出现持股信心不足的情况,造成部分利空影响,从而上市公司股票有可能会出现恐慌抛售的现象,导致股票价格出现下跌,上市公司的市值就会蒸发,并且,市场其他投资者会规避此类股票进行投资,导致上市公司出现融资困难,加大上市公司资金压力,但是,上市公司被出具警示函并不表示上市公司股票一定会出现。

股东被管理层出具警示函没有实质性的影响,也就被警告而已。

到此,以上就是小编对于股权转让告知函怎么写的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。