大坏蛋 知识问答 2025-04-28 18:05:25 119 0

大坏蛋 知识问答 2025-04-28 18:05:25 119 0 股权分配是指股东基其股东资格而享有的,从公司获得的经济利益,并参与公司经营管理的权利。

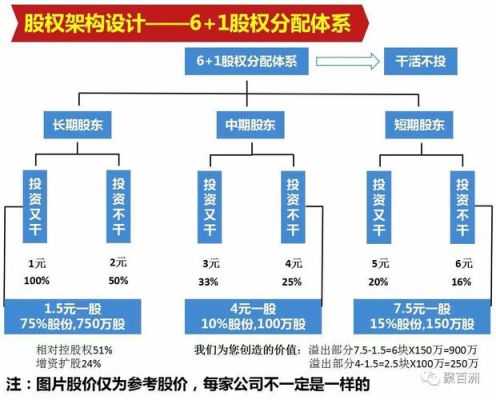

一般为了企业的良性发展,创始人股份占公司总份额的60%左右,具体根据实际情况而定,剩余的部份分配投资者,核心员工,合伙人等。股权分成资金股权和经营股权两部份,即经济权和管理权。

股份分配计算公式:股东数÷股份数额=股份占比。

股权分配比例的计算方式:持股比例=出资额÷注册资本金。但是股东也可以就股权分配比例进行商定,经全体股东的协商也可以不按照出资额进行分配。其中一些股东的非货币出资也可以进行作价算入其中。

企业的股权资本比例一般是用“所有者权益”合计金额除以总资产;用1减去股权资本比例就是经常用到的资产负债率。债权资本比例是债权除以资本,再换算为百分比。供参考。

股权资本比率=净利润/资本总额*100%

股权资本比率就是净资产收益率,是净利润与平均股东权益的百分比。

占股比例计算公式:每个股东的出资占总股本的比例=(每个股东出资额÷总投资额)乘100%。实缴出资额比例计算公式=每个股东投入资本金额/公司注册资本金额。出资可以是现金、实物、无形资产(如:注册造价工程师资质)或劳务、股权或其他。非现金出资需要经过评估和股东认可,超过约定金额部分,如出资人不要求补偿,直接计入资本公积,但不能确认为出资比例计算的一部分。股东只有按期足额缴纳公司章程中规定认缴的出资额,并且以货币出资的,按货币足额存入公司账户,以非货币出资的,依法办理其财产权的转移手续,将非货币财产的所有权转至公司名下,才算完成了出资的义务。

股权每股价值=净资产总额/总股本数,每股分红=(税后利润-三金-企业留利)/总股本数。股权价值,是指该项股权投资的账面余额减去该项投资已提的减值准备,股权投资的账面余额包括投资成本、股权投资差额。

股权价值计量不仅关系股东利益,而且还影响会计信息的相关性,采用不同的方法计量股东权益,必然导致不同的结果,根据资产价值属性选择恰当的方法计量股东权益价值尤为关键。现行的公允价值计量模式下,由于所有者权益的属性与计量模式之间存在逻辑上的缺陷,建议采用单一现行市价计量模式计量,反映资产、负债、所有者权益的交换价值,客观、准确反映所有者权益的市场价值。对于上市公司而言,股权价值应由股票交易市场决定,而不是取决于会计计量结果,对于非上市公司的股权价值则要通过市场法比较确定。

股权数=总股本*持股比例,新总股本=老股本=新增股本,投资金额=认购股数*每股价格,持股比例=个人持股数÷总股本。

1、股权分割是现在有股东不需要向公司支付额外的现金就可以获得公司新股票的股票发行方式。有限责任公司和股份有限公司的区别导致股权分割特殊性有限责任公司是集资合和人合双重属性的组织形式。

2、在股份有限公司中,股东并不参加公司的管理,公司的管理是由董事会实施的,所以选举董事是股东控制公司的重要手段。尽管对于不同形式的公司的出资或股份的转让有不同的法定条件,但是股东原则上具有转让出资的权利。

3、股权和股票有什么区别,股权即股票持有者所具有的与其拥有的股票比例相应的权益及承担一定责任的权力。而股票是股份公司发行的所有权凭证,股权和股票在注入企业的时间上有着前后的差别。而时间的差异就决定了价格的差异。

到此,以上就是小编对于股权比率公式计算指标公式的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。