大坏蛋 知识问答 2025-04-27 17:32:58 115 0

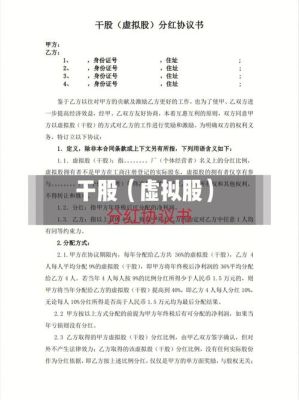

大坏蛋 知识问答 2025-04-27 17:32:58 115 0 虚拟股权操作方便,只要拟定一个内部协议就可以了,也不会影响股权结构,也无需考虑激励股票的来源问题,但由于企业用于激励的现金支出较大,会影响企业的现金,毕竟并不是所有企业都能保证持续的高增长和高利润。

另一方面,如何考核参与虚拟期权计划的人员也是风险之一。对于实施虚拟股权激励的企业需要考虑的重要问题就是,如何实现经营者报酬与其业绩挂钩的前提。

所谓虚拟受限股,实际有两层含义:

一是指持股员工持有的并非法律意义上的股份,而是华为内部所界定的股份;

二是指持股员工享有的股东权利受到一定的限制。

虚拟股票制度替代了原来产权关系不清晰的内部股制度。从法律上讲,在虚拟股票制度之下,员工持有的并非公司的真正股票,员工享有的是一种经济受益权。

公司虚拟受限股是指公司授予激励对象一种虚拟的股票,激励对象可以据此享受一定数量的分红权和股价升值收益,但没有所有权,没有表决权,不能转让和出售,在离开企业时自动失效。 虚拟受限股的持有与普通股持有人拥有的权利不同,其持有人没有表决权,干股的盈余分配和清偿剩余财产的位序均排在其他股票之后,只有在普通股或优先股持有人的权利履行后才享有对公司资产的拥有权。

它也代表公司将一些库存股,有关股份是为奖励公司管理层而保存起来,但要待管理层有一定成绩后才可获得的股份。

与实际股权激励类似的是,公司授予激励对象的“虚拟”的股票,在公司实现业绩目标的情况下,激励对象可以据此享受一定数量的分红权和股价升值收益。

区别在于:虚拟股票模式没有所有权和表决权,不能转让和出售,也无需工商登记。 另外,虚拟股激励不同于实股激励,后者着眼于合法合规,强调静态机制;而前者更注重激励效果,强调动态机制。

到此,以上就是小编对于虚拟股权激励协议范本的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。