大坏蛋 知识问答 2025-04-25 03:30:35 101 0

大坏蛋 知识问答 2025-04-25 03:30:35 101 0 可以贷款。

贷款条件:

具有有效身份证明且具有完全民事行为能力;

能提供固定和详细住址证明;

具有稳定的职业和按期偿还贷款本息的能力;

贷款买的车可以买保险。

一般来说贷款买车,贷款方会要求买保险(或为你代办买保险),并且第一受益人是贷款方,也就是说发生赔款时,赔款先支付给贷款人,如果贷款按期归还,贷款方再把赔款退回。

如果欠贷款没还,贷款方会从赔款中扣下。贷款买车要求买车险,这样的规定其实是合理的,通过购买车险转移了风险,一旦发生意外将由保险公司赔付而不用客户为此买单,也降低了客户的风险。

根据《汽车消费贷款管理办法》的规定,“借款人应当根据贷款人的要求办理所购车辆保险,保险期限不得短于贷款期限”。

机动车辆保险即“车险”,是以机动车辆本身及其第三者责任等为保险标志的一种运输工具保险。其保险客户,主要是拥有各种机动交通工具的法人团体和个人;其保险标的,主要是各种类型的汽车,但也包括电车、电瓶车等专用车辆及摩托车等。

机动车辆是指汽车、电车、电瓶车、摩托车、拖拉机、各种专用机械车、特种车。

交强险,全称机动车交通事故责任强制保险,是中国首个由国家法律规定实行的强制保险制度。

《机动车交通事故责任强制保险条例》规定:交强险是由保险公司对被保险机动车发生道路交通事故造成受害人不包括本车人员和被保险人的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

机动险种:

机动车辆保险一般包括交强险和商业险,商业险包括基本险和附加险两部分。基本险分为车辆损失险和第三者责任保险、全车盗抢险(盗抢险)、车上人员责任险(司机责任险和乘客责任险)、

附加险包括玻璃单独破碎险、划痕险、自燃损失险、涉水行驶险、无过失责任险、车载货物掉落责任险、车辆停驶损失险、新增设备损失险、不计免赔特约险等。玻璃单独破碎险、自燃损失险、新增加设备损失险,是车身损失险的附加险,必须先投保车辆损失险后才能投保这几个附加险。

车上责任险、无过错责任险、车载货物掉落责任险等,是第三者责任险的附加险,必须先投保第三者责任险后才能投保这几个附加险;每个险别不计免赔是可以独立投保的。

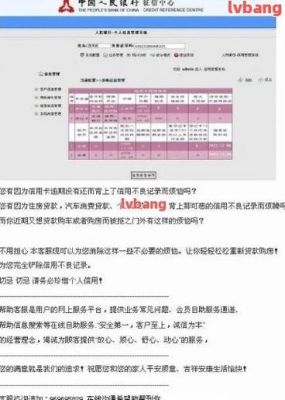

您好,会有影响,是否通过以系统审核结果为准。还要看银行的规定和银行对你逾期行为的判断。 1、《征信业管理条例》规定:征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。 您在办理新的业务时,相关部门一般会优先考虑近期的消费、还款记录。

2、信用卡逾期是否影响贷款买车,要看具体的逾期情况。同时,贷款人有无稳定的工作和收入来源、当前的负债情况等等,都会影响银行对贷款人资质的评估。所以说,能否贷款买车,要根据贷款人的具体信用记录、还款能力等方面来判定的。 3、一般的银行规定信用卡用户逾期超过5次货6次便不能申请贷款了,但是也有一些银行会根据用户的具体情况来判定用户是否恶意逾期,比如说用户逾期的时间较短、金额较小而且并不是连续逾期,有可能认定为非恶意逾期,像这种就对贷款申请影响较小。

反之,用户的信用记录就会被画上重大的污点,银行也会拒绝贷款给你。 4、如果您是我行信用卡,人民银行规定,各发卡银行都需将客户的消费及还款记录定期上传,不可篡改。我行也不会对您的使用记录做出任何不良的评价,只是如实的反馈您的历史使用记录,不加任何主观判断。

若您后续办理贷款业务,放贷行会综合参考您的信用记录,并不仅针对某段时间,若能坚持保持良好的消费和还款记录,则会不断增加您的信用度。

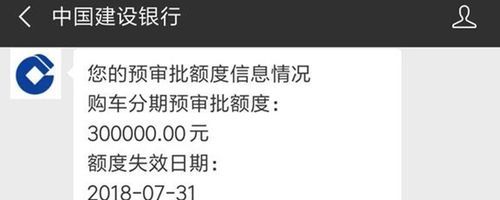

6、若您办理的是招行卡,通过储蓄卡办理汽车贷款,若您是已经通过汽车经销商这边有看中您需要购买的车型,您可以通过车商这边确认一下是否和招行有合作,若是没有,您可以尝试直接联系当地招行柜台个贷部门办理您的贷款申请,经办行需要具体审核您的情况后确定能否办理。

到此,以上就是小编对于有消费贷款影响车贷吗知乎的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。