大坏蛋 知识问答 2025-04-26 13:42:31 92 0

大坏蛋 知识问答 2025-04-26 13:42:31 92 0 2021车险改革后,出险一次,不是影响三年了,而是第二年保费根据上一年的出险次数来计算。

比如说某车第一年出险一次,则第二年保费可能有轻微上浮,但若第二年未出险,则第三年可以在第二年保费的基础上享受保费优惠,而不会继续涨价。当然,若是第二年还出险的话,则第三年的保费会继续上浮一小部分。

如果是单方事故,没有造成对方车的赔偿,是不影响保费的。但如果赔偿了对方,那下一次的交强险就没有优惠了,如果是重大事故,那可能还要加费的,最高加价30%,商业险目前还没有挂钩,所以不影响续保保费。

对不属于保险责任的,应当书面说明理由。对属于保险责任的,在与被保险人达成赔偿保险金的协议后10日内,赔偿保险金。

1. 对方出险会影响我下一年的保费。

2. 这是因为保险公司在确定保费时会考虑到被保险人的风险情况,如果对方出险,说明保险公司承担了额外的赔付责任,因此会对下一年的保费进行调整。

3. 此外,保险公司还会根据整体的赔付情况和市场风险来确定保费水平,如果整体赔付增加或市场风险加大,保费可能会有所上涨。

因此,对方出险可能会对我下一年的保费产生影响。

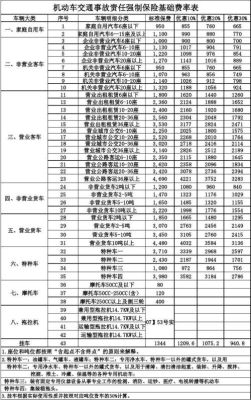

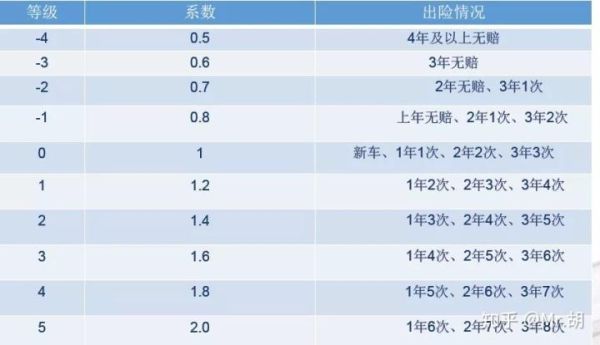

汽车保险出险金额大小对次年保险一般没有影响,出险次数影响保费。 首次购买交强险没有优惠,如第一年无事故,第二年可以优惠10%,第二年无事故,第三年可以优惠20%,第三年无事故,第四年可以优惠30%。最高优惠就是30%。 交强险的价格与诸多因素有关。初次购险与再次购险的价格可能会有所差异。初次购买交强险,交强险的价格与车型有关。根据交强险的相关规定,不同车型要交的交强险基础保费都不一样。但对同一车型,全国实行统一价格。 交强险的计算公式是:基础保费×(1+与道路交通事故相联系的浮动比率)×(1+与交通安全违法行为相联系的浮动比率)。 如果车主上一年度未发生有责任交通事故,保费可下浮10%;连续二年还未发生的,下浮20%;连续三年及以上年度仍未发生的,最高下浮30%;反之,上一年度发生二次及以上有责任交通事故的,则上浮10%;发生有责任死亡事故的,最高上浮30%。

有的,商业险1年不出险,明年保费6.1折,出险变成7.2折2年不出险,明年5折,出险2次,明年9折这个折都是相对保费的初始价格来说的,一般第一年都是7.2折,即第一年出险一次的话,不论赔付多少,第二年保费和第一年一样强制险不出险每年便宜不到100块,出险一次即恢复到初始价格

不会有影响,须办理保险合同变更手续。 《机动车交通事故责任强制保险条例》对其有相应的规定: 第十七条 机动车交通事故责任强制保险合同解除前,保险公司应当按照合同承担保险责任。合同解除时,保险公司可以收取自保险责任开始之日起至合同解除之日止的保险费,剩余部分的保险费退还投保人。 被保险机动车所有权转移的,应当办理机动车交通事故责任强制保险合同变更手续。机动车交通事故责任强制保险合同期满,投保人应当及时续保,并提供上一年度的保险单。

到此,以上就是小编对于小车出险对保费的影响有哪些的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。