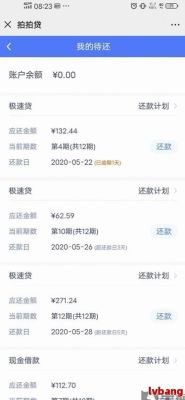

大坏蛋 知识问答 2025-04-27 23:07:21 110 0

大坏蛋 知识问答 2025-04-27 23:07:21 110 0 信用卡里有额度,但却不能使用,是因为银行对信用卡。采取了止付措施,只是收回了使用权限,可并没有收回授信额度,所以就会导致信用卡已经不能使用,但卡里还是有额度的,如果用户想要继续使用信用卡,那么就得让银行,解除信用卡的止付状态,恢复卡片的使用权限才行,而不同的止付原因能否恢复用卡的结果也不同,需要具体情况具体分析。希望对大家有帮助。

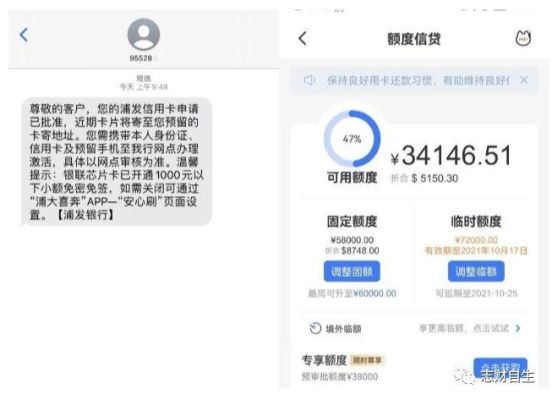

有预审批额度的客户去办理信用卡,实际获批额度不一定和预审批额度一样,主要还是得看银行的审批结果。

毕竟预审批额度只是银行根据客户大致情况的一个预估,但具体授信额度却要在对客户年龄、学历、居住地址、工作单位、工资收入、资产财力、负债情况、信用状况等多方面进行详细了解、综合评估后给出。

有不少客户办下卡后,实际获批额度就比预审批额度要低。不过大家也不用太担心,额度都是根据个人资信条件来批的,不会故意给很高或是很低。

如果认为卡片初始额度不够高,那只要之后多多消费、多元化刷卡;以及记得按时还款,积累良好的消费、还款记录,保持个人良好信用;在经济水平有提升后还可以补充收入方面的资料给银行,多往银行存钱,那卡片额度是有机会提升的。

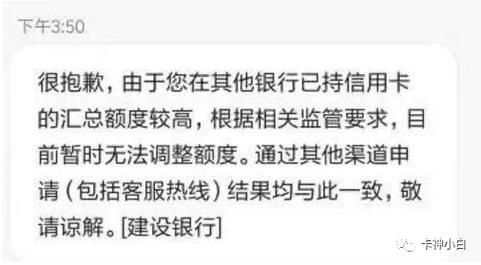

首先,账单分期也算负债,通常我们理解的欠钱未还都属于负债,其次房贷授信额度取决于你的还款能力,即你能借多少钱,多久能还上。

银行鼓励你分期,因为它看重的是分期的手续费,同理给你放房贷,也是为了赚取你的利息。当然银行不希望给信用不好的人太高的额度,因为信用不好,意味着还款风险很大,因此,信用卡分期没有问题,分期不还或者经常还款延期才会有较大影响,直接影响授信额度和利率。

到此,以上就是小编对于办信用卡影响授信额度吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。