大坏蛋 知识问答 2025-04-28 15:50:56 102 0

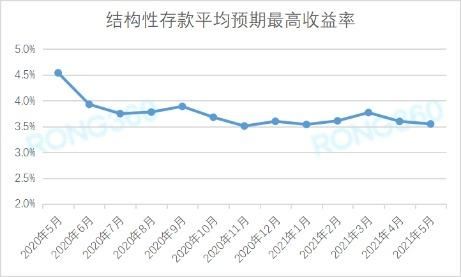

大坏蛋 知识问答 2025-04-28 15:50:56 102 0 目前市面上所售的很多结构性存款当中,其收益普遍高于同期的定期存款,有些结构性存款给是一个窄幅的波动区间,投资者拿到的都是区间内的收益,而且收益可观,有一些则是下限贴近同期定期存款,上限则高到不可思议,几乎无法达到,很多投资者看中最高收益,结构拿到手的寥寥无几。

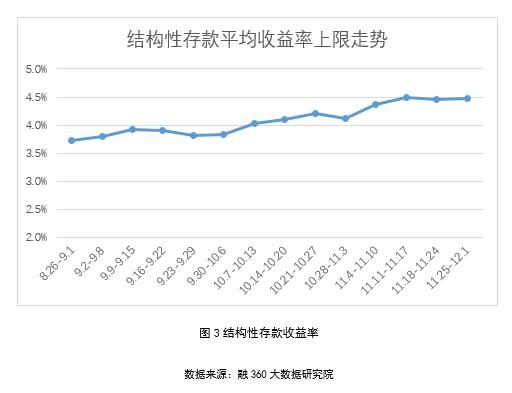

由于每一款结构性存款衍生品挂钩的指数不同,触发条件不一样,因此其收益是不确定的了,只能从历史的表现来进行预测;

目前真结构性存款陆续面世,很多设置的就是二元收益,即结构性存款达到触发条件,则获得高收益(一般),如果没有达到触发条件,则是另一个低收益,另外还有一点要记住,结构性存款无法提前支取,流动性较差。

结构性存款,是指投资者将合法持有的人民币或外币资金存放在银行,由银行通过在普通存款的基础上嵌入金融衍生工具(包括但不限于远期、掉期、期权或期货等),将投资者收益与利率、汇率、股票价格、商品价格、信用、指数及其他金融类或非金融类标的物挂钩的具有一定风险的金融产品。

结构性存款的触发条件是指存款挂牌利率的变动幅度超过了结构性存款合同所约定的利率变动区间的上限或下限时,该超过时间段部分的存款不再计算存款利息。

不受保护。

结构性存款就是非保本理财产品。现在的理财产品都是非保本,不存在像定期存款一样50万以内受到保护。如果想存结构性存款,一定要选择一家比较专业的银行,或者效益比较好的银行。再就是选择比较稳定收益的理财结构性存款。不要选择比较小的银行没有什么保障。

多好,结构性存款产品属于是一般性存款产品,本金受存款保险本息50万元保障存款利率不受保障浮动利率,各银行目前所推出的结构性存款均是分为两部分,一部分存款存到传统存款产品当中,另一部分存款选择一些金融衍生品当中来提升总存款的收益率的提升。

经过这几年的观察,存款人发现管理人的投资能力不够,于是新发行结构性存款规模持续萎缩。剩余的结构性存款收益率持续下降,最终引发存款人到期也不会购买新的结构性存款。

到此,以上就是小编对于影响结构性存款收益率上限的因素的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。