大坏蛋 知识问答 2025-04-29 04:12:46 93 0

大坏蛋 知识问答 2025-04-29 04:12:46 93 0 个人查征信报告的次数对自己的信用评级没有直接的影响。但是,如果频繁地查询征信报告,可能会被视为一种风险信号,反映出个人可能存在资金紧张或信用问题。

此外,过多查询征信报告也会影响个人的信用记录,因为每次查询都会被记录在征信报告中,可能会被认为是一种不良行为。因此,建议个人在确有需要时查询征信报告,避免频繁查询。

个人征信有六次逾期半个月可能会产生一定影响。具体影响程度取决于逾期的具体情况和个人的信用记录。

首先,需要了解逾期半个月的具体原因。如果是因为疏忽或短期资金紧张等原因,且逾期金额不大,那么影响相对较小。然而,如果逾期金额较大或逾期时间较长,银行或金融机构可能会认为你的信用风险较高,可能会降低你的信用评分,从而影响你的贷款申请或信用卡审批等。

此外,需要查看这六次逾期是否发生在近两年内。因为银行和金融机构通常会查看近两年的信用记录。如果这六次逾期发生在近两年内,那么对你的信用评分和贷款申请可能会有较大影响。如果逾期时间较长或已经超过了两年,那么影响会相对较小。

总之,个人征信中的逾期记录可能会影响你的信用评分和贷款申请。因此,建议尽快还清逾期债务,并保持良好的信用记录,以避免未来出现更大的信用风险。

根据个人信用记录标准,逾期六次且每次逾期半个月以上将对个人征信产生负面影响。逾期行为会导致信用评分下降,进而影响个人贷款、信用卡申请以及其他金融业务的审批。银行和其他金融机构在决定是否放贷或者信用额度的时候都会参考个人的信用记录,因此逾期行为会减少个人未来的金融融资机会。建议及时还款,避免逾期行为,保持良好的信用记录。

1、严重逾期 银行可能拒贷

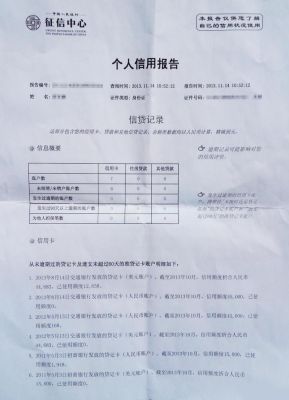

现在的征信报告中有关于个人逾期的信息,你在贷款买房的时候,银行会查看你的逾期记录,如果你有连三累六的话都是属于比较严重的逾期,大概率你的买房贷款申请会被拒绝。所谓的连三累六就是,你有一笔贷款逾期超过90天,也就是3期,累计的逾期超过6次。

如果你的征信报告中有逾期但是无论次数还是时间都比较短,那么如果其他条件都符合银行规定的情况下,银行是有可能发放贷款的,但是你的首付比例会增加、贷款年限会减少。这里需要提醒购房者一定要养成按时足额还款的习惯。

2、负债比过于高 银行可能拒贷

现在的征信报告会显示你的总借款数目,银行可以通过这个数据和你所提交的收入证明、银行流水来计算你的负债比例,如果你的负债比例过高,你的买房贷款申请也有可能被拒。另外征信报告中还有关于担保的信息,如果你为别人进行了担保,这笔费用也会列入到你的负债情况,建议不要轻易给别人进行贷款担保,一旦发生问题,可能会对你自己的生活造成影响。

3、有其他不良记录 银行可能拒贷

在征信报告上还会涉及到法院判决和执行记录,当然如果这些内容不涉及到经济纠纷的话且案件较小,银行关注的比较少。如果案件严重或涉及经济纠纷,银行会判断你有重大征信瑕疵,想要申请贷款买房?那么还是放弃吧。

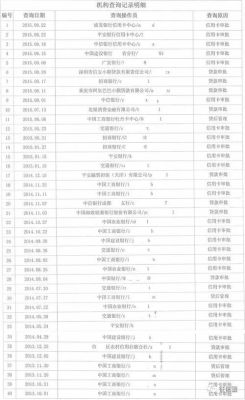

4、机构查询过多 银行可能拒贷

在征信报告中还有查询记录,这里额查询指的是银行或其他贷款机构对购房者进行的信用调查。这个记录反映的是申请人近年来的贷款申请等记录,如果查询次数过多代表购房者资金越紧张,银行可能会拒绝购房者的贷款申请。

到此,以上就是小编对于资金紧张影响个人征信么吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。