大坏蛋 知识问答 2025-04-26 19:00:42 101 0

大坏蛋 知识问答 2025-04-26 19:00:42 101 0 不影响,只要没有逾期,一般都没事

只要及时还款,不逾期,不会影响征信的。

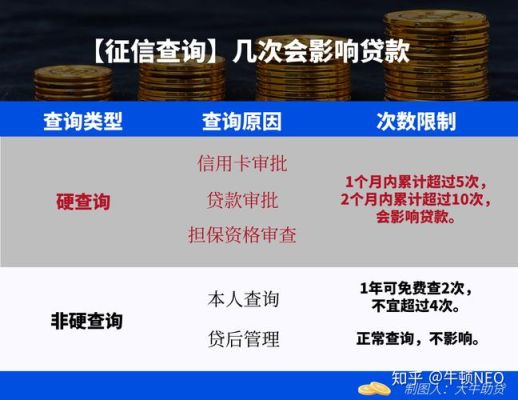

申请的贷款次数多了,对与借款人是会有影响的。一般来说,只要借款人申请的贷款产品接入了国家征信系统,那么借款人的申请记录以及还款情况等都会体现在征信中。如果借款人申请贷款的次数多了,就会影响到借款人的个人征信。

因为如果一个人频繁的申请贷款,那么代表此人处于一个资金紧张的状态。同时,如果借款人申请的多笔贷款还在还贷的状态中,这样就会导致负债过高。要是还想要再申请贷款,贷款机构会觉得申请人没有足够的还款能力,而直接拒贷。

以卡还卡一般指的是刷一张信用卡的钱,还到另一张信用卡,完成还款后可再将钱刷出来,以此类推可还多张信用卡。以贷养贷一般是用网贷来养贷,也是用类似的方法将钱从一个网贷借贷出来还另一个,甚至另几个网贷。以卡养卡,以贷养贷的利息高的惊人。

就是你办了第一张信用卡或借了第一次网贷,收入又比较低,没办法按时还款,这时就会去办第二张信用卡或借第二次网贷还前面的欠款,这就是以卡还卡,以贷养贷。这种方法是不可取的,这样一直陷入循环,利息越滚越多到最后可能会还不上导致逾期,逾期就坏了征信,所以大家千万不要以贷养贷,要想办法提高收入,才是上岸的捷径。

日前,银保监会消保局发布风险提示提醒消费者:应正确认识信用卡功能,合理使用信用卡,树立科学消费观念,理性消费、适度透支。

消费者不要“以卡养卡”“以贷还贷”,更不要“短借长用”。信用卡如有欠款或拖欠年费情况,会产生息费成本,甚至可能影响个人征信。

走访透支消费让人越陷越深

“每个月工资一发下来就会还各个银行信用卡的分期账单和花呗账单,如果当月账单金额超出偿还能力,就会想办法申请新的信用卡保证还款。”市民李先生坦言自己是“卡奴”,每月工资用于偿还信用卡账单后所剩无几,最关键的是,长期如此让自己越陷越深,陷入信用消费“以卡养卡”的不良循环。

记者走访后发现,像李先生这样每月透支信用的消费者不在少数,加上如今线上信用消费如“花呗”“借呗”等,申请方便,造成了不少年轻消费群体超前消费的行为,而相对薄弱的偿还能力也成为此类消费群体每月所面临的难题。

近年来信用卡业务发展较快,已成为银行零售业务的重要组成部分,在促进居民消费、方便居民生活方面发挥了积极作用,但使用信用卡过程中的问题也日益突显。

对此,银保监会提醒,信用卡的主要作用是满足金融消费者日常、高频、小额的消费需求,方便消费者生活。但有些消费者过度依赖信用卡透支消费,背负了超出其偿还能力的大额信用卡贷款,甚至陷入“以贷还贷”“以卡养卡”的境况,导致资金紧张、还款压力倍增等问题。还有消费者将信用卡借款违规用于房地产、证券、基金、理财等非消费领域,放大资金杠杆,易导致个人或家庭财务不可持续,并会承担相应后果,也致使金融机构风险累积。

因此,消费者应当正确认识信用卡功能,理性透支消费,不要“以卡养卡”“以贷还贷”,更不要“短借长用”,合理发挥信用卡等消费类贷款工具的消费支持作用。

支招合理规划资金树立科学消费观

据了解,消费者在申请、使用信用卡时,应充分了解信用卡计结息规则、账单日期、年费/违约金收取方式等信用卡相关信息。同时,信用卡如有欠款或拖欠年费情况,会产生息费成本,也可能影响个人征信。信用卡分期还款和最低还款方式可以暂时缓解压力,但也会产生相应的费用和利息,消费者应当合理选择信用卡分期还款或最低还款方式,避免信用卡逾期。

到此,以上就是小编对于以贷还贷会不会影响征信记录的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。