大坏蛋 知识问答 2025-04-26 07:34:30 92 0

大坏蛋 知识问答 2025-04-26 07:34:30 92 0 首先可以肯定的是,支付宝的花呗不会影响大家的央行征信系统,因为花呗不论是开通还是使用或者逾期,都不会上央行征信,但是会对蚂蚁信用有影响。之前有很多网友说花呗逾期之后会上报央行个人征信系统,为了证实这个问题之前,我曾经联系过支付宝的客服,得到的答复是目前花呗不论逾期与否,暂时都没有上报给央行征信系统。所以对于有些网友说花呗逾期上央行征信系统的说法应该指的是借呗的记录,目前借呗是上报央行征信系统的,显示为重庆阿里巴巴小额贷款有限公司,而蚂蚁花呗是由重庆蚂蚁小微小额贷款有限公司发放,两者是有区别的。但使用花呗,肯定是会对芝麻信用有影响,也会对百行征信有影响。你在开通蚂蚁花呗的时候,首先要授芝麻信用查询你的个人信息,信息包括在阿里巴巴系统内的信息以及互联网金融协会,银行,税务,法院等机关的信息。

除此之外你使用花呗过程当中不论逾期与否都会上报给芝麻信用并共享给其他机构。这里面影响最重要的就是芝麻信用跟百行征信(互联网金融协会信息系统),这两个信用系统的重要性不比央行征信差,

就目前来说,没有任何的证据证明花呗会直接上征信。我刚在支付宝里了解了一下相关的情况。所以,题主的这个问题出处是否可靠?我表示质疑。

按照支付宝官方的解释是这样的,芝麻信用体系和征信是两套相互独立的个人信用系统,本身两者的数据就不共通也不共享。目前来说花呗也不会直接上征信。

不过话说回来,在实际的使用当中,花呗的性质其实也是跟日常常用的信用卡有所类似的。对于信用卡而言我们知道会上个人征信报告的。那花呗为啥说不直接上征信了呢?原因在于银行和移动互联网金融的差异性和数据不共通性。对于正常使用和如期守约的用户来说也丝毫不必担心这一问题。

那花呗就不会上征信了么?

这是根据对象而区分的。普通的守约者自然不必过于担心这问题。但你出现了逾期等不良记录的时候就极有可能上个人征信报告了。如上图所示,借呗逾期后的负面影响。这不仅仅是会影响到你的芝麻信用,还可能因此在征信上留下污点。

最后我说的是,只要保持好良好的信用记录,即便是花呗上征信了也不会因此而造成不良的影响。关键还是在于自身的习惯。信用社会信用生活,这一切都是连锁反应。

上周看到一个新闻,一女的车贷被银行拒绝了,是因为有网贷没还完,就是分期了花呗还是借呗来着

花呗更新了上征信,这种说法不够准确。

实际上现在花呗确实是接入征信的,但是接入的不是央行的征信系统,而是接入蚂蚁金服自己的征信系统芝麻信用,逾期会影响“芝麻信用分”。

芝麻信用和央行的征信中心是相互独立的,目前两套系统的数据并没有共享,所以芝麻信用的数据是不会的报送至央行征信中心的,那么所谓的花呗上征信,就当前来讲,上的是芝麻信用的征信而不是央行的征信,不会影响个人的央行征信报告记录。

每一笔消费是否都要上芝麻信用,这个其实并不重要,因为你使用花呗消费,本身每一笔消费记录都会产生在支付宝上,蚂蚁金服完全可以通过大数据对你的每一笔交易进行监控。

因此,重要的是花呗逾期的影响,如果花呗没有逾期,正常的消费会刺激支付宝的支付业务,办理分期,则可以给支付宝带来分期的手续费手入,支付宝肯定是欢迎的,但是逾期就需要注意了。

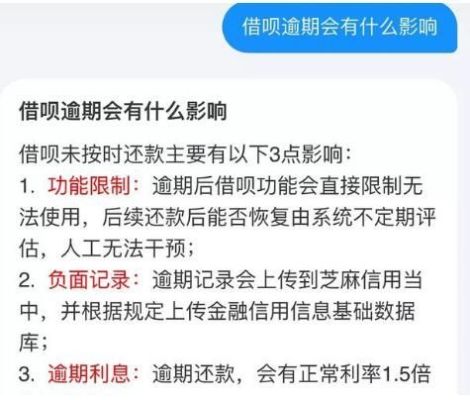

如果花呗逾期,则花呗功能会直接限制无法使用,就算还了款也未必能开通,需要由系统进行不定期的评估,无法进行人工干预。逾期的负面记录会报送至芝麻信用,影响芝麻分,芝麻分降低会影响到支付宝上其他业务的使用权限。

而且,如果逾期了,会产生相应的逾期费用,逾期费用=逾期金额*逾期天数*0.05%。

所以,花呗,且用且珍惜,切莫逾期!

到此,以上就是小编对于花呗刷现金影响征信吗的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。