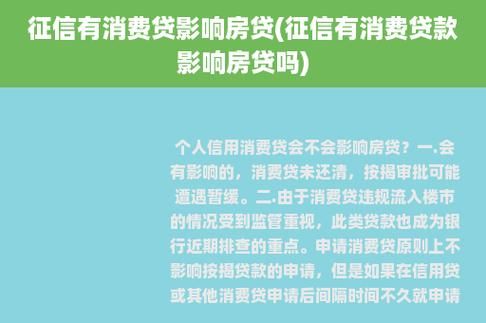

大坏蛋 知识问答 2025-04-29 19:31:59 101 0

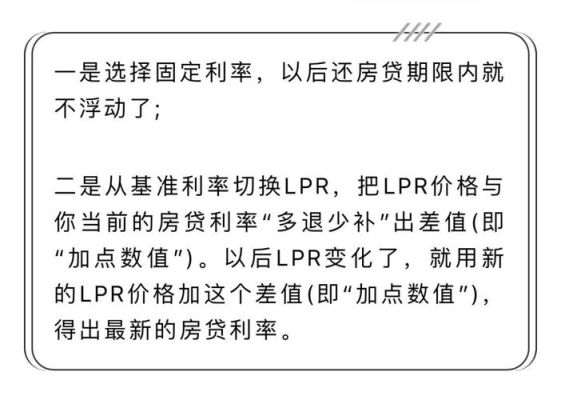

大坏蛋 知识问答 2025-04-29 19:31:59 101 0 lpr调整对已经买房的人有影响,浮动利率贷款,实际执行利率将按照合同约定的重新定价周期LPR的调整而变化。固定利率贷款,从借款人至到期日贷款的执行利率是固定的,不会随LPR调整而变化。

如合同约定按季重定价,贷款利率则会随LPR按季调整而变化;如合同约定按年重定价,若以合同签订日或贷款发放日满整年的日期作为对应日,贷款利率将随对应日的LPR调整而变化;若以每年1月1日作为重定价日,贷款利率则会在每年1月1日随当日的LPR调整而变化。

1. 等额本息和LPR是两种不同的贷款利率计算方式。

2. 等额本息是指在贷款期限内,每月还款金额固定,包括本金和利息,每月还款金额相同。

而LPR是指贷款利率以贷款市场报价利率为基准,根据LPR基准利率加点确定,贷款利率会根据市场变化而浮动。

3. 等额本息适用于那些希望每月还款金额相同、稳定的借款人,可以更好地规划还款计划。

而LPR适用于那些希望贷款利率能够根据市场变化而灵活调整的借款人,可以享受到市场利率下降的好处。

4. 值得注意的是,LPR贷款的利率浮动范围相对较大,可能会导致还款金额的不确定性,需要借款人有一定的风险承受能力。

而等额本息贷款则可以提前规划好每月的还款金额,更加稳定可靠。

等额本息和lpr是两种不同的贷款方式,它们有一些区别。

等额本息是一种贷款还款方式,指的是在还款期内,每月偿还同等数额的贷款,这包括了本金和利息。这种还款方式适合有稳定收入来源,并且希望在整个贷款期限内每月还款负担相同的借款人。

lpr(Loan Prime Rate)是贷款市场报价利率,它是商业银行根据最优质客户的贷款需求来报价的贷款利率。LPR通常由一系列基准利率加一定程度的基点得出。与等额本息不同,lpr不是一种贷款方式,而是一种利率指标,它反映了市场利率变动对贷款利率的影响。

因此,等额本息和lpr在本质上是不同的。如果你正在考虑贷款,应该根据你的具体情况和需求选择合适的贷款方式和利率。

贷利息lpr加88个基点利息,应该是一个能够接受的范围。

1、受市场影响,目前大部分LPR值在转换成固定利率后,似乎LPR浮动利率可以为买家省钱,但实际差别不是很大。但别忘了,大多数房贷家庭的还款周期不是短期的,而是几十年的长期。在选择是否转学的时候应该有更多的考虑。

2、需要强调的是,购房合同一旦签订,就意味着按揭家庭的月供将在20年甚至30年的长贷款期内浮动,每次的调整幅度将根据当时的LPR值确定。

1. 高2. 因为89个基点是一个相对较大的数值,表示了LPR利率的上升。

LPR利率是指中国人民银行公布的贷款市场报价利率,是银行贷款利率的基准。

当LPR利率上升时,意味着借款成本增加,对于借款人而言,需要支付更高的利息。

因此,89个基点的上升幅度可以被认为是高的。

3. 这个上升的LPR利率可能会对借款人的负担产生一定影响,特别是对于需要大额贷款的个人或企业而言。

他们需要支付更多的利息费用,可能会增加经营成本或者个人财务压力。

此外,高的LPR利率也可能会对经济发展产生一定的影响,因为高利率会减少借款需求,可能导致投资和消费减少,从而影响经济增长。

到此,以上就是小编对于lpr对贷款人有好处吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。