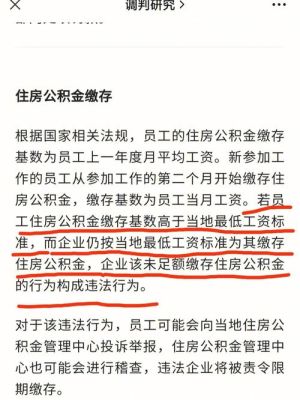

大坏蛋 知识问答 2025-04-26 14:55:29 102 0

大坏蛋 知识问答 2025-04-26 14:55:29 102 0 有公积金的肯定会首先选择公积金贷款,利率低啊!对于卖的人来说,你关心只是把房子顺利卖出去,平安拿到房款!至于买房人是用公积金或者公积金+商贷,这对于卖房人来说,都一样! 以上希望能够帮到你!

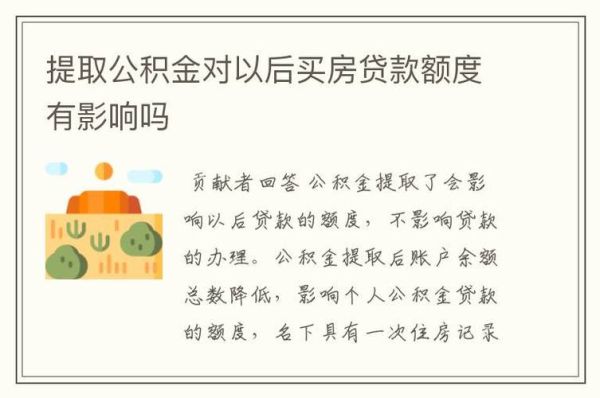

对卖家的好处,估计只有能让房子好卖一些吧……放款周期那么长,公积金贷款要等好久的

👉我是“房地产先锋号”,看户型,论过户,买卖房避坑、维权,地产有关看这就对了!

购房贷款分公积金贷款、商业贷款、公商组合贷款,对于买家而言,公积金贷款利息低,五年以上只要3.25,远低于商业贷款的基准利率,并且还没有上浮,目前商业贷款上浮都比较高,公积金贷款不同的地区贷款额度不同,如果超过额度部分就需要组合贷款,用不了公积金贷款的就只能是商业贷款了;对于卖家而言,这三种贷款方式都不影响卖房的总额,也就是不影响其所得,但三种贷款方式下款时间都不同,会影响卖家拿到尾款的时间,下款时间可以具体参考当地政策和额度,一般来说商业贷款最快,一个月左右下款,其次公积金贷款,组合贷款是最慢的,不过今年六月份开始银行商贷勒紧额度,商贷也延长了下款时间,具体要咨询当地贷款银行。

和商贷一样对卖家没什么不同,我就是公积金贷款买的二手房,对卖家有点不好的就是公积金审批慢放款慢,急需用钱的就得等。

房产过户后买家会有风险吗

买家没有风险

房产过户中,买家没风险,风险在卖家。

签订购房合同、支付全部或部分购房款,但长期不过户的风险有很多,总结起来主要有以下几种可能。

1、一方违约风险。

在没过户之前,如果房价波动较大,交易中的一方很可能会要求调整交易价格。尤其是在房价上涨的情况下,卖家提出毁约,或者不再配合办理网签、贷款、过户等手续,甚至转手另卖的情况非常多。

当同业拆借率持续上升时,反映资金需求大于供给,预示市场流动性可能下降,这时可以签订长期利率贷款协议锁定利率上涨幅度。

当同业拆借利率上升时,这意味着银行之间的短期资金借贷成本增加。这种上涨可能会导致贷款利率也随之上升,尤其是对于那些负债较高的企业,他们可能会面临更大的还款压力。此外,银行利率的上升还可能影响股市,因为投资者可能会卖掉股票来获得现金流,从而导致股市卖家增多而买家减少。

为了对冲这种风险,投资者和机构可以采用以下策略:

1. **利率互换**:利率互换是一种金融工具,允许双方交换不同的现金流,基于各自的浮动利率或固定利率。当一方预计利率会上升时,它可以与另一方签订互换协议,以锁定当前的较低利率,从而对冲未来的利率风险。

2. **国债期货**:国债期货是另一种对冲工具,投资者可以购买国债期货合约来对冲利率风险。

3. **投资组合多样化**:通过投资于不同种类的资产,如股票、债券、商品等,可以分散风险,从而降低单一资产或市场的利率风险。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。