大坏蛋 知识问答 2025-04-29 19:19:18 91 0

大坏蛋 知识问答 2025-04-29 19:19:18 91 0 一般来说,注销储蓄卡对征信是没有影响的,只要用户的储蓄卡是正常销户,里面不存在任何未还的贷款即可。

反之,若用户属于恶意注销,明知道有贷款或者欠款未还,仍然要注销,可能会对个人征信记录产生一些不良影响。

此外,如果用户的储蓄卡长期不使用也不注销,有一些小笔的费用忘记偿还,可能会对征信产生一定影响。

不影响,借记卡正常注销和征信没有关系,没什么影响。

正常借记卡注销是不影响征信的,要注意的是进行注销的时候,一定要先查查有没有没还清的钱,如果有就赶紧还上,所有的银行欠款都得还清。要注意的是,咱们说的欠款,不单单是指的消费透支金额,还得算上年费、利息之类的欠款。

如果没注意这些,注销之后还是会出现欠费的情况。哪怕是不多,但依然会严重的影响到大家的征信记录,所以大家在注销卡的时候,一定要检查清楚,一点儿欠款都不能有。

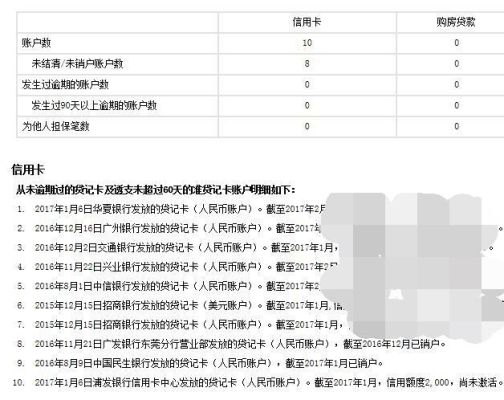

没有任何影响。

银行卡分类的一类卡只是比二类卡多一些功能,但是基本的存取款功能都是一样的,你以前存的定期也不用动它,到期你是自动转存还是取出来,都没有任何关系,利息也不受任何影响。放心好了。

1类账户一般指我们现在常用的借记卡;可以存取现金、理财、转账、缴费、支付等,使用时不受额度限制。 2类则类似于信用卡,主要负责日常较大开支,或者理财、投资等;2类户资金来源于1类户,包括在直销银行和互联网银行如微众银行等开设的账户,2类户可以办理存款、购买银行投资理财产品、消费缴费等。但与ⅰ类账户最大的区别是2类不能存取现金、不能向非绑定账户转账。

同时2类银行卡账户每天转账有1万元限额,每年转账有20万元限额。 3类账户是小额网络支付业务,与微信钱包类似,适用于高频率的小额移动支付。3类户主要用于网络支付、线下手机支付等小额支付,可以办理消费缴费。与1、2类户最大的区别是3类户仅能办理小额消费及缴费支付,不得办理其他业务

一类卡变成二类卡对信用没有影响

一类银行卡可以改为二类,需要用户直接携带个人银行卡和身份证到银行柜台办理,在更改时银行不会收取任何的费用。一类银行卡改为二类卡以后权限变低,二类银行卡每天的使用限额为10000元,每年的限额为20万元。

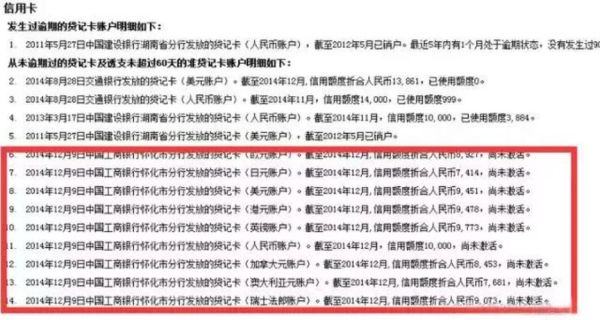

如果是普通的借记卡(不能透支的,也就是储蓄卡),就算欠年费没补上也没关系,借记卡没有什么信用记录的。一般借记卡在没钱的情况下二年后银行会自动销户的。信用卡(透支卡)如果透支后长时间未还款是会影响你的信用度的,就算注销后你的透支记录和还款记录都还在的。

如果你曾经长时间透支未还款,那你下次要想再申请信用卡就难了。

如果是交通银行储蓄卡年费逾期则不会影响个人征信,但是如果是交通银行信用卡年费逾期则会影响个人征信。储蓄卡并不会影响征,如果你想要继续使用该银行卡则有钱就会扣取年费的,如果一直不用该卡则会被自动注销,如果是信用卡则建议你赶紧结清年费欠费。

如果是交行的信用卡,那年费逾期也是会影响征信的,哪怕你的交行信用卡一分额度也不消费,但只要产生年费不还,一样算逾期,因为交行信用卡的年费是从你的信用额度里面扣的,也算成消费,我本人也用交通银行的信用卡,打个比方:如果你的交行信用卡额度是10000元,本月一分额度都不用,但当月刚好扣年费,年费是600元,那你的信用额度就扣掉600,只剩9400元,这600年费当成消费在下个月帐单里显示出来,并且要还款,如果不能按还款日还款,那就是逾期,会上征信的

到此,以上就是小编对于借记卡还款影响征信吗的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。