大坏蛋 知识问答 2025-04-26 11:45:47 100 0

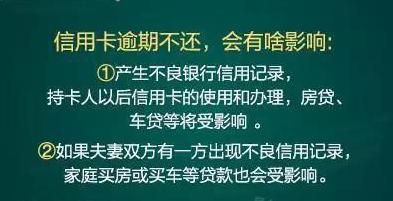

大坏蛋 知识问答 2025-04-26 11:45:47 100 0 会影响贷款,透支构成不守信用用户

题主2年内,借呗100多条的借款记录,单看使用频率估计超过中国95%网民,就这点来说在银行这里是扣分项。不过银行审批房贷是看借款人的综合资质水平。题主如果借呗还款正常,没有产生逾期记录,且能在申请房贷的近半年不新增借呗申请,把剩余借呗借款还清,降低自身负债到银行所能接受的水平。那么银行一样还是会给你审批房贷。不会拒贷

你一年半前有借呗,100多条,只要在这个规定时间内,你全部把它还上了,这个你就不会出现征信问题

只要你其中有一个迟还或没有还,这都会上你的征信,你的征信报告打出来是可以看到的,这种情况下肯定会影响房贷的,人家不会贷款给你的

这个商业贷款必须要有征信报告的

主要看借呗还款情况以及用户当前的资质情况如何。如果用户在以往的借呗还款时,每次都有按时还进去,没有出现过逾期,那么一般是不会有影响的。况且用户如果还款能力比较强,能够承担起借呗、房贷的负债,风险点比较低,那么银行还是一样愿意对用户进行授信的。

相反,借呗经常逾期,用户的收入水平又一般,后续房贷还款很大可能会出现逾期,自然会影响到最终的审批结果。

另外,有些银行要求比较严格,在用户申请房贷以前就会要求先将借呗、微粒贷等类似网络贷款进行还清,然后才可以继续提交申请。这个时候用户就需要按照银行要求来了,否则连申请可能都不允许。且在房贷申请审批期间,注意不要再增加额外的负债了。

长期频繁使用借呗,会让银行认为你资金比较紧张了,再批房贷可能资金安全性得不到保障,所以不会轻易批款。

您好,借呗使用频繁无逾期不会直接影响买房,但是如果您的借呗额度使用过度,每月还款压力过大,可能会对您的信用评分产生不利影响,从而影响到您未来的信用记录和贷款申请。因此,建议您合理使用借呗,不要超过自己的还款能力,保持良好的信用记录,以便未来买房时有更多的选择和更好的利率。

保持个人良好征信报告,5年后可以覆盖不良征信记录。个人征信报告对我们今后需要贷款比如车贷,房贷,信用贷是一个重要的评估标准。

保持个人征信报告需要按时还款,不能出现多平台借款甚至以贷养贷的习惯。不要有超前消费意识,理性消费。

抓紧时间还上。

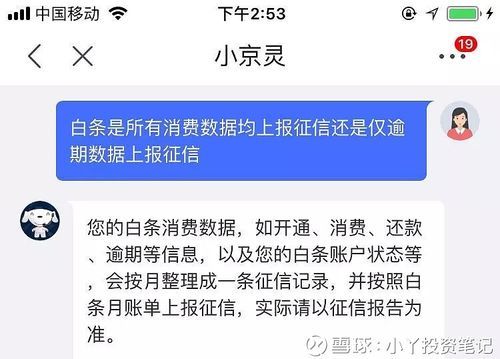

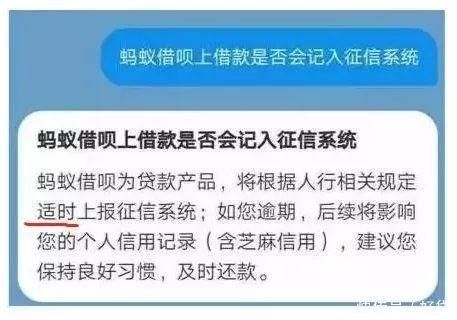

如果你在借呗上借款不还或者有逾期记录是会影响征信的,按时还款不逾期,对征信一般是没有什么影响的。借呗已经接通了央行的征信系统,频繁的使用借呗并且不还款会影响你的个人征信,从而对你的申卡和房贷产生不利的影响。针对于不同的银行,你的多次借款记录会有不同的影响,有的银行只要求你按时还款就可以了;有的银行就认为你多次借款,怀疑你的经济状况不好,担心你有逾期的风险,就会影响你业务的申办进度。

到此,以上就是小编对于多次借呗影响房贷吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。