大坏蛋 知识问答 2025-04-29 05:23:08 118 0

大坏蛋 知识问答 2025-04-29 05:23:08 118 0 会影响房贷。;银行会综合评价客户资产信用经营情况,最后决定贷款投放意见。

且银行都会查看征信报告,你负债过高就降低了你的还款能力,银行贷款审批会比较难过。;

一般情况下,个人负债率=负债总额/收入总额*100%,而较为宽松的银行规定负债率不超过50%都有放贷空间,最高不要超过60%,一旦超过这个范围,都是还款能力不足的表现,被拒贷的可能性比较高。;扩展资料;房贷应具备的条件;各银行一般都要求“个人购置住房贷款”对象应是具有完全民事行为能力的自然人,同时具备以下条件:;

1、具有城镇常住户口或有效居留身份;

2、有稳定的职业和收入,信用良好,有按期还贷款本息的能力;

3、不享受购房补贴的,不低于购买住房全部价款的20%作为购房的首期付款;享受购房补贴的,以个人承担部分的20%作为购房首期付款;

4、有银行认可的资产作为抵押或质押,或有足够代偿能力的单位或个人作为偿还贷款本息、并承担连带责任的保证人;

5、具有购房合同或协议,所购住房价格基本符合银行或银行委托的房地产估价机构的评估价值。

谢谢邀请,首先给结论,这个应该办不了房屋按揭贷款了,建议换人办理,至少要增加担保人或者共借人。能否办理按揭贷款,需要从以下几个方面来判断:

1、是否有严重逾期,严重逾期一般是指连三累六,或者金额特别巨大的逾期,当然,不同的银行的风控要求也完全不同,有些是看最近两年内,有些是看最近5年内的逾期情况,具体城市的具体银行需要进行区别分析。

2、是否有信贷或者过高的信用卡或者小贷负债,无论是信用贷和信用卡,都明确规定不能用于买房,所以如果有信用贷或者过高信用卡负债,房贷会被拒,或者会要求结清后再办理。

3、收入能否覆盖所有负债的2倍以上,也就是收入证明和流水能否达到按揭贷款月供额的2倍以上,当然这个相对比较好操作,银行也不是特别看重这个。

4、房龄,如果买二手房还涉及到一个房龄的问题,如果房龄过长,也很难办理按揭贷款。

5、年龄,如果年龄过大或者过小,也不好办理抵押贷款。

综合上面几方面因素,还是建议大家无论是在办理按揭贷款,或者信用贷款,抵押贷款之前,都提前去打印一份详版征信报告(线下打印)

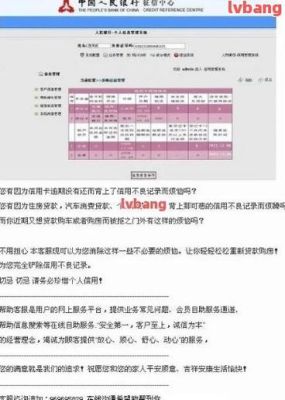

,致享融APP

上有所在城市的征信报告打印点

,也有附近的银行,还有所在城市贷款产品的展示。有影响。

因为房屋买卖涉及银行贷款,银行会审核双方的信用情况,如果其中一方有欠款,银行可能会考虑风险因素,拒绝为其提供贷款支持,从而影响买房计划。

此外,欠款一方的信用情况也可能对夫妻双方的贷款利率和额度产生影响,导致贷款成本增加或者无法获得足够的贷款额度。

因此,在买房前,夫妻双方需要充分了解彼此的资信情况,并尽可能解决存在的欠款问题,以避免不必要的麻烦和损失。

有影响。

因为在购买房屋时,买方需要进行信用评估,一方的欠款会降低家庭的信用分数,可能导致贷款不成功或者需要支付更高的利息。

此外,如果另一方没有足够的收入来支撑房屋贷款,欠款会带来财务负担,增加家庭的经济压力。

所以说,夫妻双方一方的欠款对于买房是有影响的。

为了避免因欠款导致的购房问题,夫妻双方应该共同吸取教训,规避风险,避免任何形式的欠款或者过度负债。

合理制定家庭预算,理性消费,同时也要保持信用记录良好,增强家庭的财务稳定性。

到此,以上就是小编对于信用负债过高影响房贷吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。