大坏蛋 知识问答 2025-04-28 19:32:33 97 0

大坏蛋 知识问答 2025-04-28 19:32:33 97 0 我国货币政策传导机制为何传导不畅,主要是由于我国商行存在的“两部门决策机制”:

其中分为:

负责信贷市场和中长期利率定价的资产负债管理部;

负债发行和其他利率市场化较高产品定价的金融市场部。

且前者处于商行定价的优势方,其在完成了对信贷资金的定价后,才会将多余资金转移至金融市场部,再由金融市场部来定价利率较高的产品。

另外,从需求端,供给端和银行的三个约束方面同样也可以看出:

lpr贷款基准利率的改革,不仅对房地产行业造成影响,贷款市场切换到存量竞争的模式,在低利率环境中,央行推动货币利率向资产端利率靠近,对各银行间也造成了非常现实的冲击。

对于商业银行来说,过往漫长的利率市场化进程,一直是对银行战略定力的考验,只有提前布局,持续投入资产负债经营能力建设的机构才会处变不惊,从容应对。

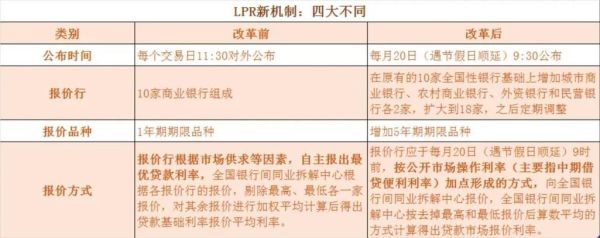

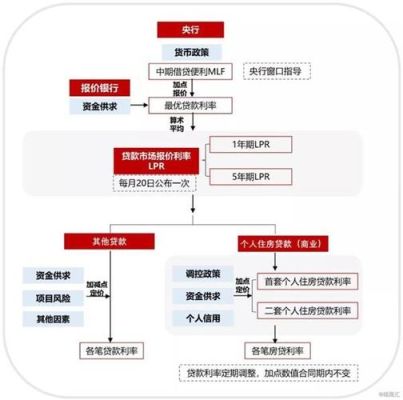

为配合2013年取消贷款利率下限这一政策,中国人民银行于2013年10月推出了LPR集中报价和发布机制

2019年8月在,中国人民银行对LPR机制进行了全面改革

一是采用更加贴近市场的报价形成方式,明确参考标杆。中国人民银行打破LPR与管制利率的锚定关系,明确要求采用政策利率中期借贷便利(MLF)为定价标杆,LPR报价在MLF基础上加点形成。

二是增设期限档次,完善收益率曲线。新增5年期以上LPR利率品种,为中长期贷款和住房贷款运用LPR提供定价参考,推动长期贷款和短期贷款的利率在方向上保持一致。

三是扩大报价行范围,增强LPR的代表性。报价行新增城商行、农商行、外资银行和民营互联网银行等,充分考量中小银行的特质性因素。

四是降低报价频率,缓和市场波动。LPR报价频率从“日”改为“月”,有效地降低了报价频繁调整带来的摩擦成本。

近10年lpr调整走势如下

LPR最早于2013年推出,在LPR报价机制改革前只有1年期一个品种,其调整频率与幅度和央行贷款基准利率较为一致,具体变动情况如下:2014年11月下调25BP、2015年3月下调21BP、2015年5月下调25BP、2015年6月下调25BP、2015年8月下调25BP、2015年10月下调25BP。

2019年8月,央行公告改革完善贷款市场报价利率(LPR)形成机制,自此LPR报价增加了5年期以上这一品种,且报价周期调整为1个月1次,具体变动情况如下:

2019年8月20日,1年期为4.25%,5年期以上为4.85%;

2019年9月20日,1年期下调5BP,5年期以上不变;

到此,以上就是小编对于lpr改革可能产生的影响的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。