大坏蛋 知识问答 2025-04-27 01:18:21 88 0

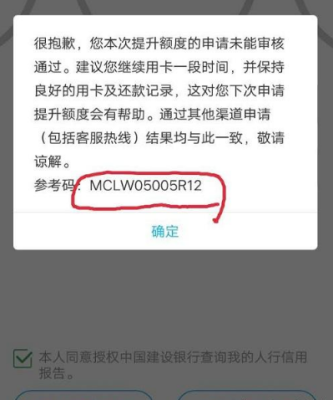

大坏蛋 知识问答 2025-04-27 01:18:21 88 0 根据一般情况来看,如果分期通申请5次都未通过,可能会对后续的申请额度产生一定的影响。银行或金融机构在审批贷款时会综合考虑申请人的信用记录、收入状况等因素。连续多次被拒可能会被视为信用风险,导致后续申请的额度减少或被拒绝。建议您在申请前仔细评估自身情况,提高信用分数,增加通过的机会。

1 可以再次申请。

2 分期通是有循环使用的功能的。

只有当您当前的分期计划全部还清后,才能再次使用分期通。

3 分期通是一种可以随时使用的金融工具,可以为您的消费提供灵活的分期服务。

您可以通过app或网页申请,满足您的短期现金需求。

可以再次申请。

因为分期通是按照一定周期进行还款的贷款方式,当前周期还没有全部还完是可以提交下一个周期的分期通申请的。

另外,如果分期通的申请通过,也可以提前还完当前所欠款项再申请新的分期通,这样可以更加灵活地利用贷款资源。

需要注意的是,在申请新的贷款之前,应该对自己的财务状况进行充分的评估,确保还款能力符合新的分期通条件。

同时,应该注意避免过多地进行贷款,以免影响个人信用记录和未来的贷款申请。

1 可以再次申请2 分期通是一种消费分期服务,在还款期限内按时还款可以建立良好的信用记录,并且相应的信用额度也会提升,因此即使没有还清也可以再次申请3 在申请之前需要注意还款能力,只有确保可以按时还款才能再次申请,否则会影响个人信用记录和额度。

可以再次申请。

因为分期通是一种消费信贷方式,银行会根据消费者的信用评估情况来决定是否批准贷款。

如果之前的分期通还款表现良好,信用评估也符合要求,就可以再次申请。

不过需要注意的是,再次申请可能需要重新进行信用评估,而且之前未还完的分期通贷款仍然需要按照合同约定继续还款。

关于这个问题,建行分期通的优点:

1.方便快捷:建行分期通是一种在线分期付款方式,可以通过手机银行、网银、APP等渠道随时随地申请分期,省去了到银行柜台的繁琐流程。

2.利率低:建行分期通的利率相对较低,适合需求较大的消费者选择。

3.灵活多样:建行分期通的分期期数可以根据消费者的需求进行灵活选择,期数范围从3期到36期不等。

4.免手续费:使用建行分期通进行分期付款时,不需要支付手续费,可以节省一定的费用。

建行分期通的缺点:

1.申请条件较为苛刻:由于建行分期通是一种金融产品,申请条件相对较为苛刻,需要消费者具备一定的信用记录和稳定的收入来源。

2.分期利息较高:虽然建行分期通的利率相对较低,但相比于一次性支付,分期付款的总利息仍然较高,需要消费者进行综合考虑。

3.借款额度有限:建行分期通的借款额度通常不高,对于额度需求较大的消费者来说可能不太适用。

4.需要提前申请:使用建行分期通进行分期付款时需要提前进行申请,如果消费者没有提前申请,可能会导致分期付款不成功的情况。

答:没有影响的

客户在建设银行办理的分期通业务不用,不会对客户带来任何影响。客户在购车、房屋装修时可申请建设银行分期业务,由于客户自有资金己经够用,所以可以不使用分期通业务。

到此,以上就是小编对于分期通会不会影响贷款的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。