大坏蛋 知识问答 2025-04-28 02:18:33 96 0

大坏蛋 知识问答 2025-04-28 02:18:33 96 0 对征信影响相对较小。

因为逾期已结清本身已经对信用记录造成过一定的负面影响,但相比还未还清的逾期,已全额归还债务相对更能体现债务人的还款诚意。

此外,如果逾期已结清记录已经过去一段时间,个人的还款表现也有所改善的话,对信用记录的影响就会进一步减弱。

逾期已结清虽然对信用记录影响相对较小,但仍然建议在债务逾期前,提前与相关方面沟通,并尽快全额归还债务,以免影响个人信用记录。

同时,合理规划自己的财务预算,避免债务逾期,也是常识和良好的金融习惯。

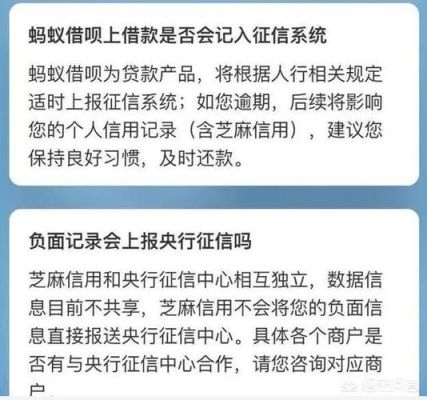

逾期结清贷款,如果上了征信黑名单,那以后要再进行贷款或者办理一些和信誉有关的事项就会有影响;同时还会被限制高消费。如果没上征信黑名单,那就不会有什么影响了。

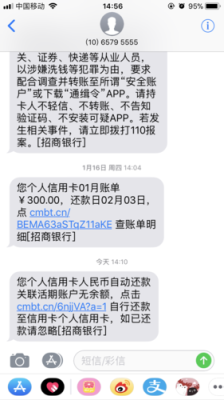

有影响,还清后仍有逾期记录,但影响不是终身的,五年后就不会显示。

一般情况下,信用卡通常有两到三天的宽限期。如果还款正常,不会影响征信,但只要超过宽限期。肯定对征信有影响。虽然你现在已经结清了,但是你的逾期记录会保留五年左右。

一句话概括:逾期已结清虽然可以避免不良记录的产生,但已结清的逾期信息仍会对个人征信有一定影响,削弱征信能力。

专业指导建议:

作为征信领域的专家,我了解逾期还款信息对个人征信的影响。虽然逾期已结清可以避免产生不良还款记录,但相关信息仍会留存在征信系统中一定期限内,这会在一定程度上对个人征信产生影响。

首先,逾期还款属于个人信用义务的不履行,这会 damages个人信用评级与信誉,削弱个人征信能力。虽然后续结清可以避免产生严重不良等级的还款记录,但未良好履行的相关信息仍会在征信系统中保留相应期限,记录个人的信用中断,这对个人综合信用水平及评级仍有影响。

其次,个人申请各类信贷业务时,信贷机构会深入查看申请人的征信报告。其中包括近期的还款记录及信用状况,如果存在逾期甚至已结清的信息,机构会考虑到申请人存在一定期间的还款困难,这会对其新业务的成功申请产生不利影响,甚至出现拒绝或申请额度降低的结果。

再次,在申请大额或长期信贷业务时,近期信息的影响更为显著。因为这类业务风险更高,审核更严格,逾期信息很容易被视为申请人还款能力存在疑问,加大机构审核的困难度,容易面临申请失败的风险。而对小额短期业务的影响相对较小。

最后,各类商业机构在对个人进行资信调查时,也会参考最近2-5年的征信报告。虽然及时结清可以避免形成长期拖欠,被视为不良信用,但相关信息的参考作用仍在,这会在一定程度上削弱个人的信用度与获得优惠的机会。

综上,逾期还款虽然结清可以避免产生严重不良记载,但其信息仍会在征信系统保留一定期限,这会对个人征信产生一定负面影响。尤其是在申请大额或长期信贷业务,以及其他机构进行资信评估时,逾期信息很容易被重点关注,并被视为个人信用的削弱,这会对相关业务产生不利影响。

我的建议是,个人应建立良好的信用意识,避免出现逾期还款情况。如果发生短期困难无法避免,也应及时与债权人沟通,订立还款计划尽快结清以控制影响。最近2-3年以内尤为重要,这段时间应减少申请大额长期贷款等高风险业务,以免影响成功率。同时积极关注各征信机构的报告,检查相关信息是否准确,并在适当时候申请信息删除或更正,最大限度减少对征信的负面影响。

保持良好的信用记录是每个人应尽的责任,这不仅关系到个人各类业务的申请效率,也关系到社会成本的控制。

到此,以上就是小编对于房贷提前结清影响征信吗怎么办的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。