大坏蛋 知识问答 2025-04-27 05:12:19 101 0

大坏蛋 知识问答 2025-04-27 05:12:19 101 0 平安普惠给出的征信影响知晓书,通常会详细说明具体征信信息查询情况、查询目的、记录类型、征信机构等相关信息,并告知用户在未经本人授权的情况下,任何组织、个人不得查询自己的征信信息。同时还会告知用户可以向征信机构提交异议申请、投诉及求助等行为。

该知晓书的目的是提醒用户自己的征信信息保护和合规调查。

必查征信。

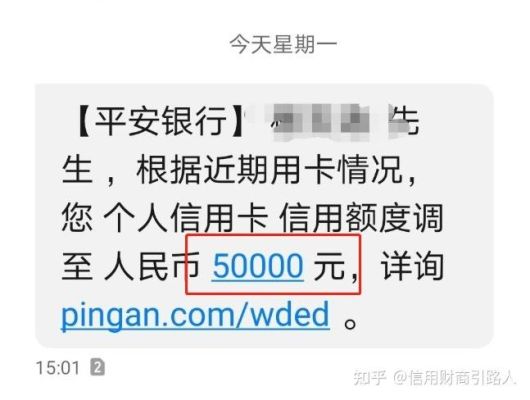

平安普惠查征信,申请的额度由平安银行决定,所以是必查征信的,所以,如果你想要申请平安普惠,一定要在申请期间保持良好的信用和还款习惯,如果你的个人央行征信报告上有过不良信用记录,是有极大可能被拒的。

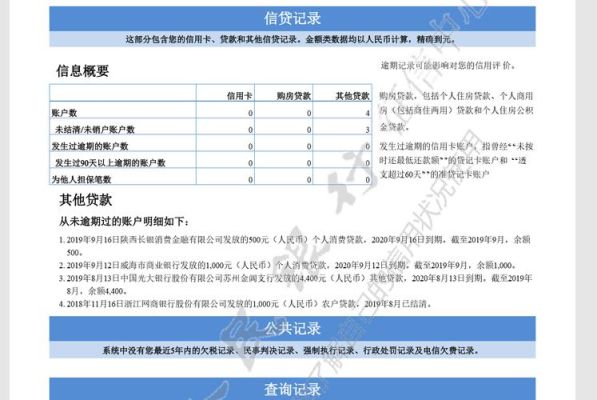

看征信,近两个月征信查询不超6次,半年逾期次数不能超6次,不能有当前逾期。任何正规贷款都是与征信挂钩的。如果想贷款建议保持良好的征信记录。

目前根据相关规定,只有在银行的欠款逾期太久了会纳入征信系统,而平安普惠属于个人借款平台不会上个人征信的哦。

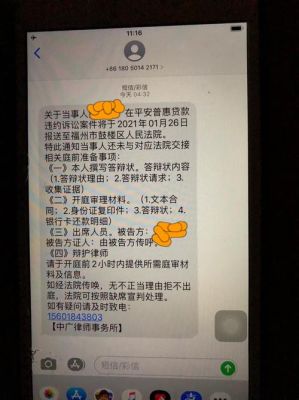

平安惠普里面,如果是逾期的情况下,肯定会上个人征信的,因为如果逾期金额特别大的情况下,就属于很严重的现象了

肯定是上个人征信的。

如果逾期了是肯定会上个人征信的,因为这个小贷平台它的催收力度比较多,所以首先给你挂上征信。

肯定要上征信的。

因为平安普惠也是平安集团旗下的一个信贷产品,也是接入了人民银行征信系统的,所以说是要上征信的。

会上征信

平安普惠没有还款宽限期,只要是逾期一天,逾期记录都会上传到征信中。不过逾期一天属于超短期逾期,只要用户立即将欠款结清,那么逾期记录的影响会降到最低。而事后贷款全部结清以后,可以让平安普惠开具非恶意逾期证明。

非恶意逾期证明只能表示用户不是恶意逾期,并不能否认用户的逾期行为,逾期的事实还是存在的,用户逾期以后尽快还款才是最正确的做法。

到此,以上就是小编对于平安普惠怎么协商减免三费的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。