大坏蛋 知识问答 2025-04-26 09:23:05 98 0

大坏蛋 知识问答 2025-04-26 09:23:05 98 0 先息后本就是每月只需要支付利息,到期后一次性归还本金。

支付宝先息后本利息是一种贷款方式,按照这种方式计算利息的方法是先根据贷款金额和利率计算出每个周期的利息,在每个周期内先支付利息,最后一次支付剩余的本金加上最后一个周期的利息。

具体计算方法为:先计算出每个周期的利息额,然后每个周期的剩余本金减去上一个周期的还款额,最后一个周期的总还款额等于剩余本金加上最后一个周期的利息。总的利息为每个周期的利息之和。

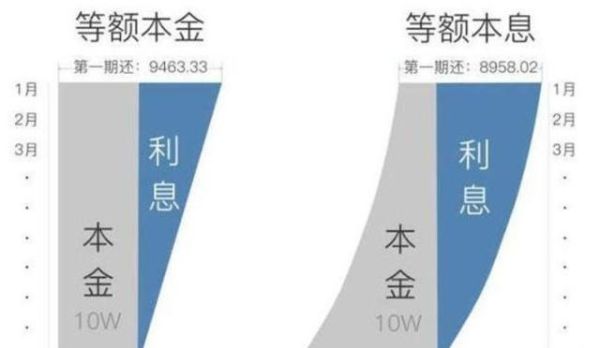

这种方式相对于等额本息贷款,前期还款额较低,后期还款压力增大。

支付宝先息后本应该是先行定期支付利息,到期后归还本钱。

支付宝先息后本是一种借贷方式,又称为“按揭贷款”或“分期付款”。它与传统借贷方式不同,在借款开始的前期,借款人只需要支付一定的利息,而本金则在借款结束时一次性还清。

这种方式对于有消费需求但暂时没能一次性付款的人来说,是一种非常实用的借贷方式。

而对于贷款方,先息后本模式则意味着相对高的收益和较低的风险,因为在贷款期间内,借款人始终支付着利息,保障了贷款方的资金流动。

此外,在消费者方面,先息后本模式还提高了其借款的灵活性,让借款人能够更好地规划自己的消费和偿还。总之,支付宝先息后本模式是当下市场上非常流行的借贷方式之一,其便利性和灵活性已经得到了越来越多消费者的认可和使用。

支付宝先息后本是一种金融服务模式,适用于个人和企业用户。它将借款人在还款期限内只需支付利息,到期时一次性还本金的还款方式归为先息后本模式。

这种方式与传统的等本等息模式不同,能够更好地满足用户的资金需求。

在先息后本模式下,借款人可以更加灵活地利用资金,因为每个月只需要支付利息,可以更好地掌握自己的现金流。

同时,因为还款负担相对较轻,也提高了企业和个人用户的借款能力。但是需要注意的是,先息后本模式下的总利息相对较高,如果不能按时还款,借款人可能会面临较高的还款压力和利息费用。

因此,在选择还款方式时,借款人需要综合考虑自己的还款能力和长期负担,选择最适合自己的方式。

不支持

借呗可以提前还款,但不支持先息后本1。借呗的还款方式由系统综合评估后给出,人工无法干预,只有积极提升自己的综合信用评分,才有可能获得先息后本的还款方式。用户可以在支付宝借呗的还款页面找到自己要还的借款,选择提前还款选项即可进行提前还款,每次最多可以选择五笔借款进行提前还款2。

1、支付宝的先息后本,是按照天计算的,如果你的借呗利率没有下降的话,一天按照一万块钱万分之五计算,一天是5块钱利息,一个月30天就是150块钱的利息;如果你的信用良好,利率降低到万三的话,一天一万块钱是3块钱的利息,一个月也得3x30=90块钱;

2、信用卡分期的话,以一万块钱举例,比如分六期或者九期,月利率应该是在0.76%-0.8%左右,也就是说一个月的利息也就是76-80块钱,相比支付宝的是便宜了许多;

根据我查到的信息,借呗已经取消了先息后本这种还款方式。 借呗有两种还款方式,等额和先息后本,他们两个的区别是:等额本金是将贷款金额平分到每个月,加上上个月剩余本金产生的利息,是当月应还金额;而先息后本是先还利息,后还本金。

到此,以上就是小编对于支付宝 先息后本的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。