大坏蛋 知识问答 2025-04-28 19:14:07 99 0

大坏蛋 知识问答 2025-04-28 19:14:07 99 0 夫妻一方征信不好,另一方申请公积金贷款可能会有影响。因购房需要向银行机构申请贷款的,银行机构会对借款人的信用状况进行审查,信用状况差的可能对贷款申请有较大影响。原则上夫或妻一方在婚前成立的债务为个人债务,以个人财产为限来偿还,婚姻存续期间成立的债务为夫妻共同债务,由夫妻共有财产偿还。在婚姻存续期间,向银行贷款,是夫妻共同债务。若夫妻一方有不良记录,会影响夫妻间的信用,夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,属于夫妻共同债务,需要双方共同偿还。

1、如果公积金贷款买房,申请的是市公积金,那么,夫妻一方征信不好可以公积金贷款买房,因为市属公积金贷款,不看贷款申请人的征信,所以不会对贷款有影响。

2、如果公积金贷款买房,申请的是国管公积金,那么,夫妻一方征信不好不可以公积金贷款买房。因为国管公积金贷款,近两年内借款人以及配偶有贷款逾期的,连续3-5次最高贷款额度下浮20%,连续6次直接拒贷。

买房子公积金贷款流程是怎样的?

1、市住房资金管理中心对申请人提交的材料进行初步审查后,认为具备发放贷款条件,随即出具《抵押物审核评估通知单》,并告知申请人到市住房资金管理中心指定的评估机构进行评估。我们既来到市住房资金管理中心指定的评估机构进行评估。市住房资金管理中心指定的评估机构对我们所购买的房屋价值进行评估后出具《评估报告》。

2、个人住房公积金贷款买房,对我们个人来说由要求,第一个要求就是我们的户口需是这个城市的。个人住房公积金贷款买房,有城市居民和单位职工的区分。作为单位职工的需本人及所在单位在本市按时足额缴存住房公积金一年以上才能申请个人住房公积金贷款。

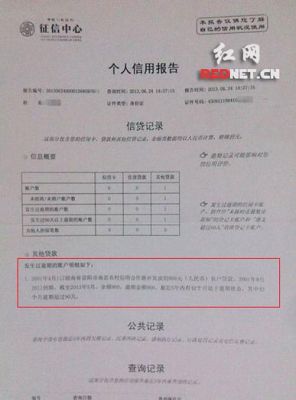

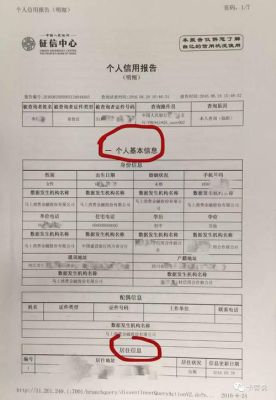

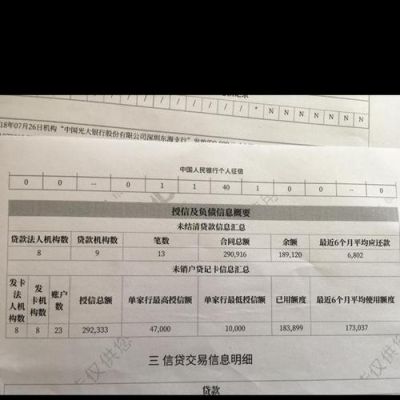

征信是可以体现公积金贷款记录的。

贷款人申请住房公积金贷款需到银行提出书面申请,填写住房公积金贷款申请表并如实提供下列资料:

申请人及配偶住房公积金缴存证明;

申请人及配偶身份证明(指居民身份证、常住户口簿和其他有效居留证件),婚姻状况证明文件;

家庭稳定经济收入证明及其它对还款能力有影响的债权债务证明;

购买住房的合同、协议等有效证明文件;

用于担保的抵押物、质物清单、权属证明以及有处置权人同意抵押、质押的证明,有关部门出具的抵押物估价证明;

公积金中心要求由第三方担保人做担保,并缴纳担保费用,由借款人、贷款人及第三方担保人共同签订三方合同;

公积金中心要求提供的其他资料。

信用卡逾期对公积金贷款的影响:

如果知识偶尔一次忘记还款,补还后,对以后的公积金贷款没有太大影响。公积金贷款对信用报告的要求是:

1.借款申请人或其配偶有尚未偿还的逾期贷款的;就是你本人或者是你的老婆有没还清的贷款。

2.借款申请人准贷记卡或贷记卡透支逾期未还的;就是银行卡或者信用卡的使用情况逾期了。

3.近2年内,借款申请人贷款(不含助学贷款)逾期连续达到6期的。

只要个人信用卡逾期不是特别严重,一般不会影响到公积金贷款。可参考以上三条。 申请贷款时,贷款机构都会要求借款人提供银行流水、征信报告等证明材料,千万不要小看了一份小小的征信报告,要知道,征信报告反应的一些情况是会直接影响申请人申请贷款的审批结果。

1、个人信用记录是否良好。根据银行规定,若借贷人的信用记录在两年内连续出现三次或累计出现六次信用逾期的情况,那么申请银行是很可能遭拒。

2、负债比率是否过高。虽然已有负债也是能申请贷款的,但若借贷人负债率过高,银行就会担心申请人的还款能力,也就不会轻易放款给申请人,一般来说,借贷人的总负债率最高不能多于总收入的50%,否则就很难申请贷款。

3、配偶信用记录是否良好。若借贷人已经结婚的话,那么在申请贷款时,银行还需视察借贷人配偶的信用情况,若配偶有出现信用不良的情况,那么也是会直接影响贷款。

因此,不管通过哪种方式申请贷款,借款人的信用记录情况都是比较关键。更多时候,良好的信用记录不仅能增加成功获贷的机率,也可以提高贷款的额度。

到此,以上就是小编对于征信记录多影响公积金吗怎么办的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。