大坏蛋 知识问答 2025-04-29 00:32:07 87 0

大坏蛋 知识问答 2025-04-29 00:32:07 87 0 不会的,不要太担心。

很多人都以为,只要逾期了一天,银行就会把你的逾期记录上报到个人征信上,所以总是早早地提前还款。其实这种说法并不准确,因为银行并不是根据你逾期的天数来决定是否上征信的,而是根据银行自身的风控程度来判断的。

信用卡一般逾期了一两天并不会上征信,因为大部分银行都提供“容时服务”,即为逾期的信用卡用户提供1-3天的宽限期,但持卡人一定要尽快还款,并主动联系银行客服说明缘由。

信用卡逾期3天就上个人征信。 信用卡在还款日之后有一个3天的缓冲期,持卡人只要在到期还款日后的第三天晚上零点之前把最低还款额还上就不算逾期,也就是说,只要在还款日后的3天内的信用卡逾期都是安全的,如果信用卡逾期3天以上就要上征信影响个人信用记录了。

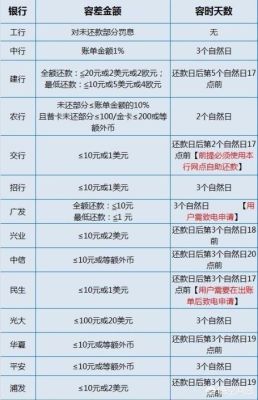

1、“容差”逾期 如果持卡人当期发生不足额还款,且在到期还款日后账户中未清偿部分小于或等于一定金额时,应当视同持卡人全额还款,这部分未偿还金额自动转入下期账单,这种情况也不会记入不良征信。 容差金额一般是10元之内,但不同的银行的容差政策也不一样,比如招行、交通、华夏、浦发、兴业等。

2、“容时”逾期 在还款日到期当天,如果持卡人没有及时还款,是有一个宽限期的,在宽限期之内还上钱不会罚息,也不会上传到征信系统。但是如果超过了宽限期仍然没有还钱,那就很有可能被上传到个人征信系统。每个银行的宽限期也是不一样的,大多数银行都是3天,(这个是自然日,不是工作日)。

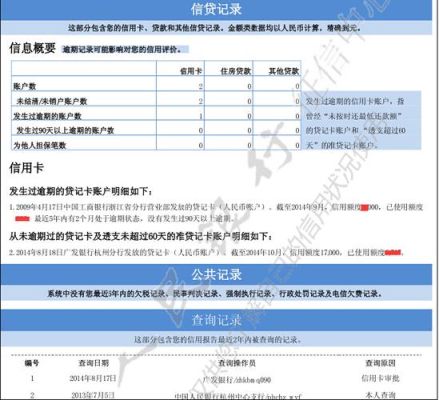

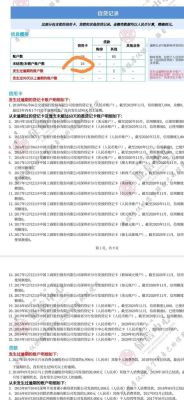

3、多久成为黑户?“连三累六” 在银行看来,征信不管是“连三”还是“累六”,都是比较严重的问题。有这两种情况的人,都会被划归至“问题客户”的行列,也就是进入“黑名单”了,对今后的借贷业务将有严重影响。 比如借款人向银行申请一笔贷款,银行会通过查询其个人信用报告了解征信,如果借款人有“连三累六”的记录,那么银行在审批贷款时会特别的慎重,会要求借款人提供之前的还款流水账单,了解逾期还款的细节,比如逾期金额等,视情况采取提高贷款利率、降低贷款额度、降低贷款期限等措施,拒贷也是十有八九会发生的。 相比之下,连续三个月逾期还款比累计六次逾期还款更为严重。这是因为连续三个月逾期还款,摆脱不了“恶意”欠款的嫌疑。而累计六次逾期还款,却有可能是“疏忽”造成的。不过,这个都要具体看银行和金融机构的具体评估。

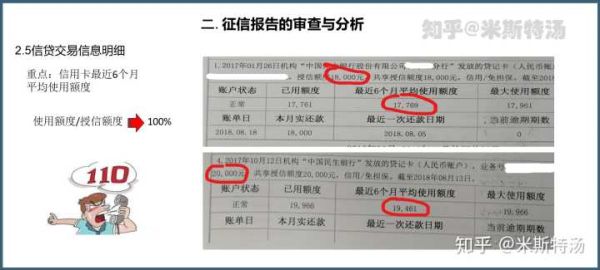

征信上只会显示你的总欠款、5年内每月实际还款额、逾期金额等。如果信用卡总额比较少的的话不会影响房贷申请,如果可使用总额比较大,但是没怎么使用,就按照10%-15%左右负债计算,如果总额比较大,每月平均还款额也比较大,那么最少要减掉1-3个月还款额。

总额比较大,如果是空卡率达70%、80%、90%以上,基本上要全算全负债。银行算负债有两种方式,一种是按月算,所有贷款、信用卡每月还款加上本笔贷款月供,占你月收入的多少,如果每月收入还贷款后没剩余,一般就会比较难批,最少150%以上才行。

一种是算总负债,购房后的资产负债比。

到此,以上就是小编对于信用卡当月没还完影响征信吗怎么办的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。