大坏蛋 知识问答 2025-04-26 11:14:19 85 0

大坏蛋 知识问答 2025-04-26 11:14:19 85 0 可以。

因为一般来说,利息的多少与贷款金额,贷款期限以及银行执行的贷款利率有直接的关系,无论选择哪种贷款方式,每月还款利息都等于乘以贷款月利率,提前还款时未还款本金减少,因此,每月还款利率也会随之减少。但是还是要看一下贷款合同有没有提前还款的约定,有违约条款要看是否有提前还款的罚则,如果罚则过重的话,就要权衡是否提前还贷。

是会降低的。

因为在提前部分还贷以后,用户剩下的借款本金是减少了的,即便是贷款利率相同的前提下,每个月的利息也是会减少的。

举个例子,用户是借款10万元,利率是4.35%,借款期限是1年,等额本金的还款方式,利息总额是2356.25元的,若是还了3个月,本金还剩下75000元,用户又提前还了25000元进去,剩下5万元的借款总利息是906.25元,包括平摊到每个月里面的月利息也是减少了的。

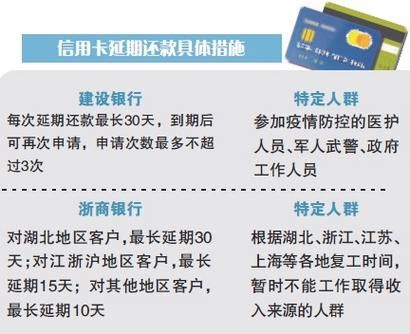

提前还本金后面的利息会减少的,只是还的本金利息减少了。但是有的银行会收违约金,具体以当时签订的合同为准。目前,个人住房公积金贷款、建设银行等部分商业性个人住房贷款已推出了允许借款人改变还款计划、提前偿还部分或全部贷款的业务。所以按照合同规定,提前还了本金,利息是可以减少的。

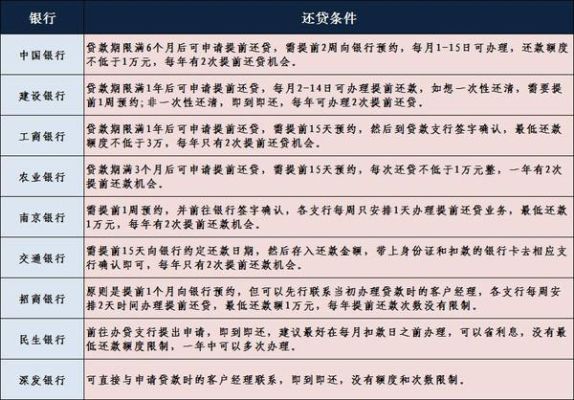

一般提前还款分为两种:

一种是全部还款,一种是部分提前还款。

1,全部提前还款是指一次性结清房贷本息。全部提前还款之后,利息计算截止到还清银行本息的当日,换句话说就是你借了银行多久的钱就算多久的利息,还清之后就不需要再支付利息了。

2,部分提前还款是只归还贷款的一部分本息,还有剩余本息未结清的情况。未结清的贷款本息,利息还是按照原有借款合同上约定的贷款利率执行(有优惠就会一直优惠下去),已经还清部分就不需要再支付利息了。

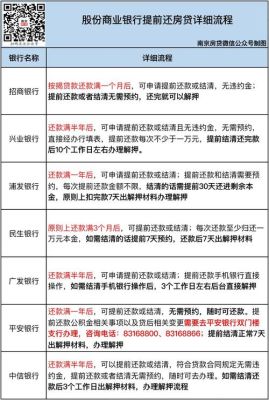

对于部分提前还款未结清贷款余额部分,有两种还款方式可以选择:

一是缩短贷款还款期限,月供数额不变;

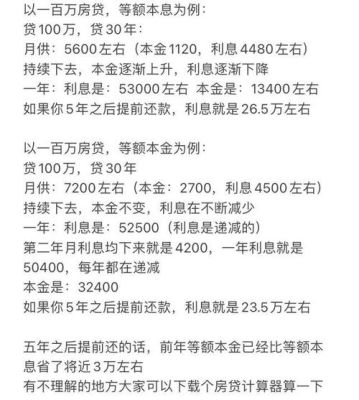

二是贷款还款期限不变,减少每月月供数额。相比之下,第一种更能节省利息。

住房贷款提前还款,利息减少的部分是所提前偿还本金那部分的利息,在这之前还的利息是不能减免的。

就比如贷款20万,还20年,假设利息总额是10万元,已经还了1年了,其中1万是本金,1万是利息,所以还剩下19万的本金,还有9万的利息没有还,那么如果提前还贷,那么这9万的利息就不用还了,在银行计算出剩余贷款额后,借款人便可以存入足够的钱来提前还贷了。

到此,以上就是小编对于银行贷款提前还款影响信用吗的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。