大坏蛋 知识问答 2025-04-30 22:47:24 90 0

大坏蛋 知识问答 2025-04-30 22:47:24 90 0 随着超前消费观念的兴起,人们有个大事小情,又面临资金缺口之时,都不忘申请贷款。一来二去,房贷和个人消费贷同时成为了时下很多人眼中的救世主。那么,不少人就问了,个人消费贷尚未还清,能继续申请房贷吗?

其实,能否完成心愿还得看还款能力的“脸色”。受理贷款申请时,银行在注重个人信用、收入以及资产的同时,还会考量你的还款能力。本着收入负债比的原则,一个家庭的总收入至少达到负债的两倍,银行才能同意放款。所以你当下背负的负债压力过重,则很难通过房贷申请。

看到这儿,或许有人因担心个人消费贷成为房贷的绊脚石,而按捺住了申请个人消费贷的小火苗。其实,申请房贷不是一拍脑门就能决定的事情,毕竟需要经过选房、签订购房合同等流程。在你尚未做出房贷决策之前,可以适当申请金额较小,期间较短的个人消费贷,以缓解当下的燃煤之急。等到贷款还清后,在提出房贷申请也不迟。

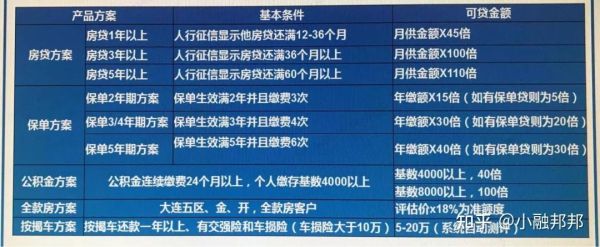

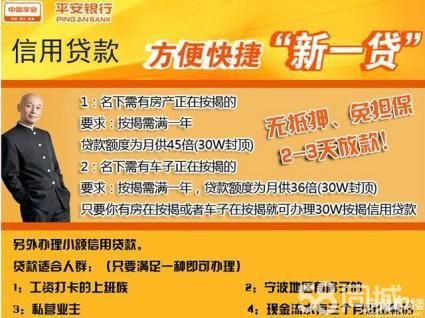

反过来讲,如果你当前的房贷需求迫在眉睫,那么在房贷成功申请一段时间后,可以考虑申请平安银行专为房贷用户推出的个人信用贷产品——新一贷。该产品无需考量申请人的收入负债比情况,贷款额度取决于你房贷月供的金额,通常是为月供金额的45倍。

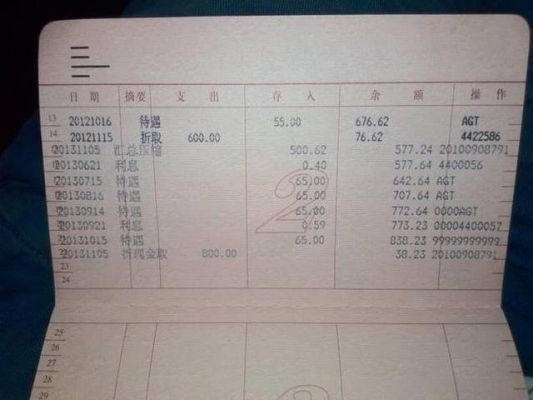

如果从正规的说法上来看消费贷肯定是对房贷有所影响的,但我们得说明其中的一些真实案例和情况才行。

也就是说你在使用消费贷的过程中不能有任何逾期的现象发生,如果在消费贷的使用过程中出现了逾期或未还款的现象,则会影响你的房贷,导致房贷办理不下来。

如果是在正常的使用过程中并没有发生任何不良现象,那这个消费贷就属于正常的一种贷款,那么在后期房贷的时候也不会起到任何的负面影响。

到此,以上就是小编对于平安贷影响银行房贷吗知乎的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。