大坏蛋 知识问答 2025-04-29 19:36:10 82 0

大坏蛋 知识问答 2025-04-29 19:36:10 82 0 公积金长期封存会对个人的财务规划和未来的经济稳定产生影响。因为公积金是一种储备金,通常用于应对突发事件、财务困难或购买房屋等情况,因此长期封存可能会削弱个人在这些方面的应对能力。

此外,公积金也是一种投资方式,封存公积金可能会使个人失去较高的投资收益。如果在封存期间出现紧急情况,需要提取公积金时,可能需要经过一定的程序和时间,延误使用。最后,公积金制度是政府提供的一种福利,有可能在政策上发生变化,公积金长期封存可能会影响享受政策福利的机会。因此,公积金应该根据个人财务情况和生活需要进行合理的规划和使用。

没影响。

住房公积金账户封存不影响还贷,委托提取正常划转。住房公积金账户的封存是指单位与工人中断薪水关系(但仍保留劳动关系)招致住房公积金缴存中断,其住房公积金账户不能转移且又不符合销户提取住房公积金要求时,中断缴存的住房公积金账户应予封存。 等进了新的公司就能够启封,也有公司不封存的,由下一家公司转移的,工人与原单位终止劳动关系后尚无新单位就业的,原单位应自劳动关系终止之日起30日内,将住房公积金账户转入中心托管专户管理。

最大的影响是不能使用公积金贷款,但不影响公积金提取,比如租房或购房提取。 注:公积金贷款一般需要一年及以上的连续缴费记录才可以申请贷款。

公积金长期封存可能会影响个人的资金流动性和购房能力。公积金是属于个人的储蓄资金,如果长期封存,就无法使用这些资金进行其他方面的投资和支出。

此外,如果想要购买房屋,长期封存公积金可能会影响申请贷款的额度和利率。因此,建议根据个人的实际情况合理规划公积金的使用,避免长期封存。

自己的公积金余额会清零的,自己损失很多钱

公积金封存对贷款的影响:

职工账户在封存状态时不能申请住房公积金贷款,但因购买自住住房的可以提取账户内余额。简单来说就是,公积金处于封存状态时,不能办理公积金贷款业务。公积金贷款需要满足以下条件:仍在缴存状态;住房公积金开户一年以上,并且连续缴存12个月;没有未结清的公积金贷款或者政策性贴息贷款。

公积金封存对提取的影响:

公积金封存可分为内部封存和集中封存两种,公积金账户的状态决定是否可以办理提取。办理住房公积金提取时,如果职工公积金正常缴存或在单位账户下封存,这种情况下应由原单位办理。如果是集中封存,则可受理个人办理或委托他人办理。

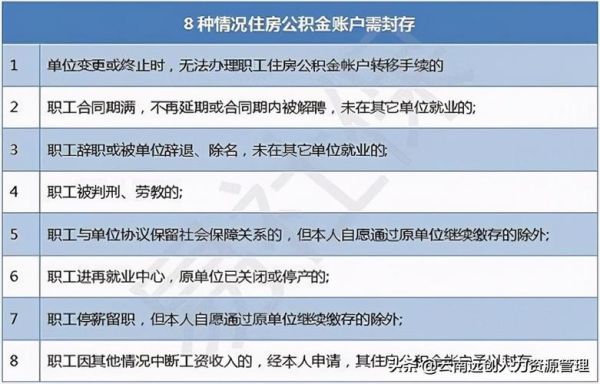

正常上班公积金封存是指员工离职或者单位解散等情况下,将其在该单位缴纳的公积金账户进行冻结或封存,暂停账户的使用和缴存。封存公积金主要有两种情况:

1. 员工离职封存:当员工离职时,单位会根据相关规定办理员工公积金账户的封存。这意味着员工在该单位的公积金账户将被冻结,不再接受新的缴存,同时也无法进行提取操作。员工的公积金账户将保留并继续积累利息,直到满足提取条件时才能进行提取。

2. 单位解散封存:当单位解散或破产等情况下,公积金管理机构会对该单位的公积金账户进行封存。这意味着该单位的公积金账户将被冻结,不再接受新的缴存,也无法进行提取操作。公积金管理机构将负责对封存的公积金账户进行管理和保管,直到解散或破产程序结束,或者根据相关规定进行清算和分配。

需要注意的是,具体的封存政策和操作程序可能会因地区和单位的不同而有所差异,建议您咨询本地公积金管理机构或相关部门,以获取最准确的信息和操作指引。

到此,以上就是小编对于公积金中心封存的影响有哪些的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。