大坏蛋 知识问答 2025-04-29 01:45:20 90 0

大坏蛋 知识问答 2025-04-29 01:45:20 90 0 房贷提前结清,预约到两个月后,当月已扣,还款总金额没变的原因如下

等额本息贷款,提前还款其中一部分后,后面每月的还款金额减少了,但还款年限不变。 等额本息贷款提前还贷,实际上就是把剩余本金作为新的贷款总额,剩余还款期数作为总还款期数,再和正常贷款一样重新计算即可。 等额本金还款法每月还款额的计算公式如下:每月归还本金=贷款金额/ 还款月数。每月支付利息=(本金—累计已还本金)×月利率。

看懂建行信用卡账单,就会弄清为何账单明细和还款金额对不上。

第一步:读懂对账单

使用信用卡的第一步,是要明白对账单上的各种数据了若指掌。

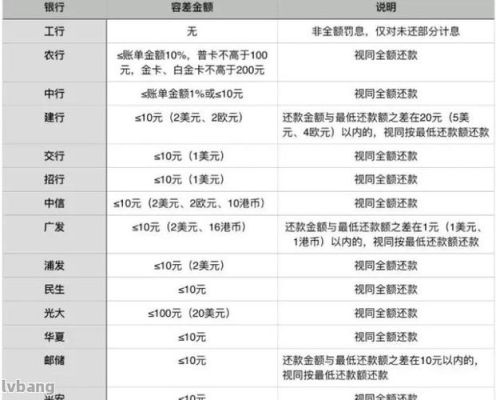

其中对“最低还款额”要慎用,对“预借现金额度”更别轻易使用。 对账单上“本期应缴金额”是在最近一个到期还款日要缴纳的金额,旁边还会有一栏“最低还款额”,通常是应还金额的10%,有的会误认为这是银行提供的“免息”优惠,想当然按“最低还款额”归还,结果被收循环利息。

“最低还款额”是为那些无力全额还款的人准备的,一旦按照最低还款额还款,就动用了信用卡的“循环信用”,银行将针对所有欠款从记账日起征收利息,当期就不能享受免息还款的优惠,日息是万分之五,折合成年息高达18%!所以不到万不得已,千万别用“最低还款额”。

还款率是已还款金额与贷款金额的比率。计算公式为,还款率=已还款金额÷贷款金额x100%。还款率是反映归还贷款的进度。例如,小周房贷50万元,己归还贷款30万元,还款率=30万元÷50万元ⅹ100%=60%,小周50万元的房贷己还30万元,还款率为60%。回答完成。

没有固定比例。总体而言,本金占比越来越大,利息占比越来越小。

采用等额本金的还款方式,每个月的本金相同,利息是剩余本金的利息。每期的剩余本金越来越小,所以每期的利息越来越少,每期还款总额也越来越小。

比例也不相同,不是固定比例,本金占比越来越大,利息占比越来越小。

本金占比=本金/(本金+利息)

本金不变,利息随剩余本金减少,即分子不变,分母在变小,本金占比当然越来越大。

利息占比=利息/(本金+利息)

本金不变,利息随剩余本金减少而降低,分子减小速度肯定比分母快;或者根据本金占比递增,也能推断出利息占比越来越小。

假设第一期本金800,利息950,本金占比可能是47%;最后一期本金800,利息3.5元,本金占比可能是99.56%

到此,以上就是小编对于还款比例填什么影响征信的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。