大坏蛋 知识问答 2025-04-29 19:24:22 107 0

大坏蛋 知识问答 2025-04-29 19:24:22 107 0 一个是提高了网络小贷准入门槛。

目前许多 网络小贷全是跨地区运营的,虽然便捷了借款人借款,但是外地贷款风险控制难、成本费高难题难以处理。因此,网络小贷最新政策确立了小额贷款贷款企业务必在注册地址省区开拓市场,要想跨地区运营的还得历经国务院商业银行监管组织准许。

还有便是小额贷款公司注册资金合格才可以运营业务流程,省内运营的要不少于10亿人民币rmb,跨地区运营的不可小于50亿人民币rmb,而且还不可以赊帐,务必是一次性交清。

这代表着网络小贷最新政策执行后,会出现愈来愈多的小额贷款公司撤出领域,活下来的小额贷款公司总数越来越少,可要贷款的人那么多市场竞争更为猛烈,贷款难度系数会越来越大,许多 资质证书不太好的人被Pass掉,急需用钱又借款无果可不舒服了,借款人一定要勤奋提高自己的资质证书,平常里就得保持稳定的个人信用,增加利润提升 还款工作能力。

一个是限定了单户贷款额度。

如今贷款信用额度是依据借款人的资信评估标准来的,资信评估标准越好的贷款信用额度越高,而且许多 贷款组织是不要看别的组织的授信额度的。能够后就不行,很多人的贷款信用额度会受限制。

网络小贷最新政策要求,一般普通合伙人每户能贷账户余额正常情况下不超过三十万元,但又要依据近三年的三分之一收益来明确,取2个信用额度的最低限。倘若原本最大能贷三十万,可借款人近三年收益是十二万,三分之一便是4万。

因此 ,借款人即使资质证书再出色,户下有大量的财产,要想贷高些的信用额度都不太可能,仅有全面提高收益这条道路行得通。许多 工薪阶层一族的薪水升高室内空间较为少,能够适度去做些做兼职这些,全是非常好的方法

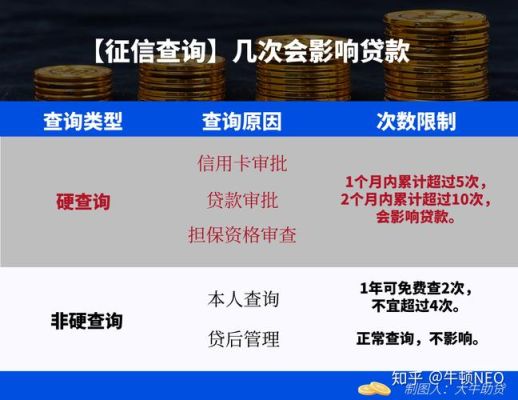

有影响

1.通常银行会要求在小额贷款还钱之后的半年才能够申请房贷,对于不着急买房的个人来说,等到6个月之后,再进行申请。

2.如果必须要马上办理,借卡人可以考虑前往规模较小、门槛较低的商业银行进行申请,但是在利率方面可能会比较高,借款人需要结合自身的情况,考虑清楚后再决定。

3. 在征信系统25号更新之后,申请房贷,借款人应提高需要提供结清证明。

结清之后不会有很大影响,可以打客服给关掉,征信上应该就会显示销户状态了,我曾经办房贷的时候有一条小贷的审批,审批的时候也会特意问这个,但是没有太大影响,

到此,以上就是小编对于小额贷有哪些影响征信的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。