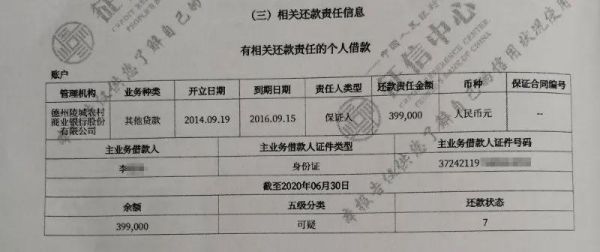

大坏蛋 知识问答 2025-04-28 22:07:56 82 0

大坏蛋 知识问答 2025-04-28 22:07:56 82 0 已婚人士贷款买房,夫妻任何一方信用记录不良,银行都会拒绝放贷。以夫妻一方名义贷款买房,即使贷款人征信记录良好,若其配偶多次逾期还款,银行也会怀疑家庭还款能力及信用程度,在放贷时更加谨慎。若夫妻一方两年内连续三次逾期还款,或累计六次逾期还款,银行都会拒发贷款。银行个贷人士提醒大家,调查贷款人征信记录是以家庭为单位的。夫妻任何一方有过六次以上逾期还款记录,另一方信用记录良好,贷款买房也会被拒。按照《婚姻法》的规定,婚姻关系存续期间获得的财产归夫妻共同所有,产生的债务由夫妻共同承担。夫妻双方在法律上是一个经济实体,商业银行在考察个人信用状况以决定是否发放贷款时,要同时考察贷款申请人本人及其配偶的信用状况。因此,一个家庭良好的信用,也需要夫妻双方共同维护。

配偶信用不良,会影响到另一方款贷款买房。因为办理按揭贷款需要提供的资料:

1、申请人和配偶的身份证、户口原件及复印件3份(如申请人与配偶不属于同一户口的需另附婚姻关系证明)。

2、个人征信报告,已婚需提供配偶个人征信报告;

3、购房协议书正本。

4、房价30%或以上预付款收据原件及复印件各1份。

5、申请人家庭收入证明材料和有关资产证明等,包括工资单、个人所得税纳税单、单位开具的收入证明、银行存单等。

6、开发商的收款帐号1份。银行在对借款人贷款审核的过程中是以家庭为单位的,您是已婚状态所以银行在审核时会对您和配偶进行审核。而您配偶的不良征信记录有可能会影响到您的贷款购房。以夫妻一方名义贷款买房,即使贷款人征信记录良好,若其配偶多次逾期还款,银行也会怀疑家庭还款能力及信用程度,在放贷时更加谨慎。按照《婚姻法》的规定,婚姻关系存续期间获得的财产归夫妻共同所有,产生的债务由夫妻共同承担。夫妻双方在法律上是一个经济实体,商业银行在考察个人信用状况以决定是否发放贷款时,要同时考察贷款申请人本人及其配偶的信用状况。因此,一个家庭良好的信用,也需要夫妻双方共同维护。

按照《婚姻法》的规定,夫妻一方在婚前成立的债务为个人债务,但是只婚姻存续期间成立的债务为夫妻共同债务。所以,在婚姻存续期间,丈夫即使以个人名义贷款,房贷也会算作夫妻共同债务,妻子的不良征信,将直接影响丈夫贷款。 另外,父母的不良征信还有可能给孩子带来麻烦。前几日,就有媒体报道过这样一则新闻:一位年轻人想贷款买房,但由于月收入较低不能完全覆盖月供,所以打算追加父母为共同借款人,但银行审核过程中,发现该年轻人的父母征信有问题,最终银行不会给予通过。 所以,为了减少不必要的麻烦,大家在日常生活中应维护好个人信用。

配偶一方申请了住房公积金贷款,在其未还清贷款本息之前,配偶双方均不能再获得住房公积金贷款。因为,住房公积金贷款是满足职工家庭住房基本需求时提供的金融支持,是一种"住房保障型"的金融支持。只有还清贷款后才可以申请贷款。并且住房公积金贷款的额度最高不超过房款总额的70%。 住房公积金贷款流程: (一)申请人及配偶住房公积金缴存证明; (二)申请人及配偶身份证明(指居民身份证、常住户口簿和其他有效居留证件),婚姻状况证明文件; (三)家庭稳定经济收入证明及其它对还款能力有影响的债权债务证明; (四)购买住房的合同、协议等有效证明文件; (五)用于担保的抵押物、质物清单、权属证明以及有处置权人同意抵押、质押的证明,有关部门出具的抵押物估价证明。 购房人应具以下备条件可以申请公积金贷款: 1、交存住房公积金,即便是农村户口,也可以申请住房公积金贷款; 2、本人及所在单位在本市按时足额缴存住房公积金一年以上(从后往前推算); 3、有稳定的职业收入,信用良好,有偿还贷款本息的能力; 4、有购买自住房的合法合同或协议,并有所需规定比例自筹资金; 5、有《担保法》规定的资产为贷款抵押或质押; 6、同意办理置业担保或抵押物财产保险; 7、同意住房公积金管理中心规定的其他条件。

到此,以上就是小编对于夫妻一方有负债买房影响贷款么吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。