大坏蛋 知识问答 2025-04-27 12:48:25 91 0

大坏蛋 知识问答 2025-04-27 12:48:25 91 0 贷款次数过多,这是要分情况的。

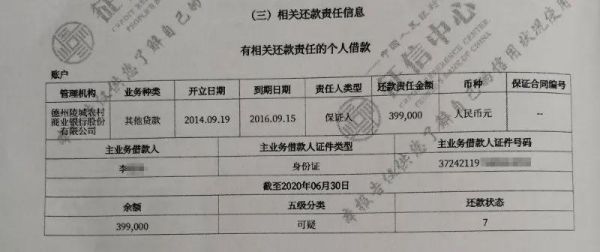

不同商业银行对于贷款客户的贷款次数要求是不一样的。不过绝大多数银行,在受理客户贷款申请时,首先都会查征信,看其负债(这就包括他的信用卡总额度,已用额度,贷款及担保笔数,金额,余额),还有逾期记录和申请记录(画重点)。逾期记录自然不用多说,每个商业银行对于客户逾期记录的容忍度是不一样的,这也侧面反映出商业银行对于信贷风险偏好是不一样的。但是申请记录往往是信贷客户容易忽略的一点。一般在客户征信报告银行版的最后都会有该客户近期申请信用卡,贷款(无论房车贷,小额消费贷等),担保资格审查,贷后调查等等的申请记录。如果对于新增信贷客户征信打出来后,信用卡没几张,额度很小,贷款额度也不大,但是相应的申请记录几页纸打不完。这也就说明该客户近期很缺钱,很有可能出现申请信贷资金用途不真实,资金挪用,甚至出现债务危机的情况。同时也可以佐证,他近期向其他银行提出的信贷申请大概率被拒,也直接向我们证明了一点,那就是这个客户一定有什么关键因素不符合新增信贷条件。过多的申请记录,造成的后果是去商业银行新增授信额度很低,难批甚至被拒。你不得不承认银行在审批贷款时,会有职业惯性的审批该笔贷款申请,而一个重要方面便是最直观的申请记录。所以保护好个人征信逾期记录很重要目前网络上的小额贷款都是非法的,所以,不可能上征信。对房贷,车贷无影响。但是!这里面有无数的例外!

1.征信查询次数,你不知道你做出的授权是否包含征信查询。如果征信查询次数太多,房贷审批会说,不好意思,有问题。

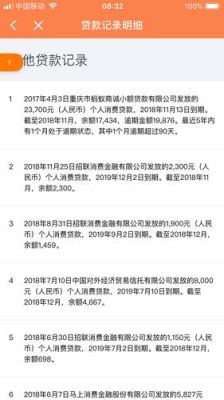

2.网商的小贷,比如阿里金融和京东白条,还有一部分手机分期,这里面有一部分是以xx消费金融,xx财务公司的形式接入征信系统,显示金额很小,几百块,几千块。在房贷审核时,不要错误的认为没有逾期就是良好的征信,只要你有小额分期,小额借款,就是征信疑点。一个2000块都要分期的主,让他一个月还3000,是不是要慎重一下?忠告,不要碰任何小额贷。不要用民科常识来挑战这个行业。信誉是你自己的。

连续3次是包括第三次的,也就是说相连的几个月都是连着逾期的,比如5月、6月、7月这种,这属于是很严重的逾期情况,一般用户征信报告上面有这样的记录,说明征信基本上已经是黑掉了,类似的情况还有经常被提到的“累六”,一年当中累计逾期超过了6次。

在出现这种情况以后,用户不要继续拖着不管,要知道逾期时间越久想要挽救的可能性越小。建议还是先将逾期情况处理掉,不要继续拖欠下去,否则的话会比“连三累六”更加的麻烦。

到此,以上就是小编对于经常在银行小额贷款有影响吗知乎的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。