大坏蛋 知识问答 2025-04-28 03:39:26 91 0

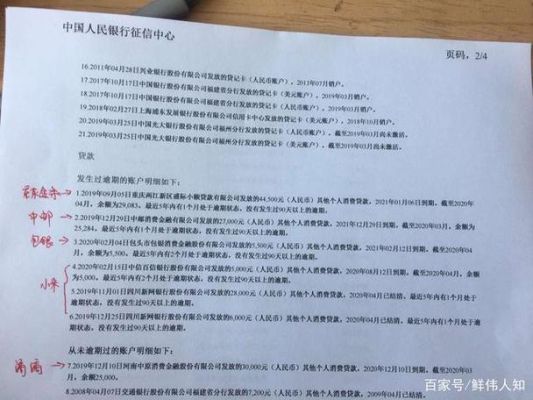

大坏蛋 知识问答 2025-04-28 03:39:26 91 0 会,网贷虽然没有逾期过。但是有过太多网贷记录同样会影响借呗的使用和申请,现在是互联网金融大数据时代,用户的过多网贷申请使用记录同样会保留在金融大数据库,这些记录会对申请使用借呗产生一定的负面影响,会让借呗认定用户存在多头借贷和产生还款风险压力。故而影响借呗对于用户的使用额度风控!

现在在大数据时代,如果你借的网贷上征信的话,多多少少都会影响到借呗的。

如果申请的网贷都有接入央行征信系统或关联有芝麻信用的话,那这些网贷的借款、还款情况就会被记录到征信报告和芝麻信用里,对此,就会影响到借呗。

因为借呗系统会不定期地进行审核,而在审查到征信和芝麻信用的时候,就很可能会因为上面记录的网贷过多,体现出很高的个人负债率或出现多头借贷情况而认为客户当前的经济生活非常不稳定,十分缺钱,个人风险太大,从而选择关闭借呗来规避风险。

当然,若申请的网贷并没有接入央行征信系统,也没有关联芝麻信用的话,那就不会太影响到借呗。毕竟这些网贷的借款、还款情况大多是记到大数据里,而借呗在审查的时候通常是看征信和芝麻信用,所以网贷如何一般不会对借呗造成什么影响。

只要客户的征信、芝麻信用良好,借呗就不会关闭。

会影响,每个网贷都会上传大数据库。

借呗显示可借款,不能入账的原因是支付宝余额已达到上限:支付宝余额有一定的上限,如果余额已经超过了这个上限,那么就无法再向其中充值或者接收转账。此时,借呗无法将款项放款到支付宝余额中。

借呗显示放款成功,但是没有收到钱,可能是资金延迟到账。稍等待过后就会放款到账户的。、相关资料:页面已经提示放款成功,那么提示的当天资金是可以到账的,当天没有到账,请主动联系支付宝的客服,让客服查询资金的具体去向。借呗借款成功几个小时不到账有可能是因为数据延迟的问题,及时咨询客服即可解决

不能借款入账。

因为借呗是一种虚拟信用卡,可以通过手机或电脑授权使用,但其借款不会直接入账,而是需要通过借呗余额转入支付宝余额,然后再进行转账或消费。

所以,借呗的借款不能直接入账。

在使用借呗时,需要注意及时将借款转入支付宝余额,否则将会产生逾期费用。

此外,借呗的借款容易让人陷入负债陷阱,因此在使用时需要理智消费,避免超出自己的还款能力范围。

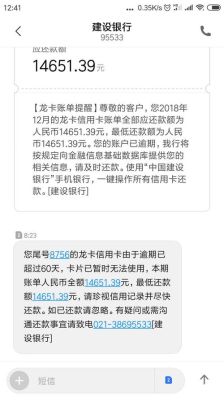

1、存在逾期行为

借呗当前存在逾期未还款项或者历史逾期记录过多,逾期记录被上传到人行征信和芝麻信用,导致在平台的信用分降低,出于风险考虑,系统会冻结或者封停借呗账户。建议尽快将逾期款项还上,保持按时还款,养一段时间征信后,看系统评估能否恢复使用。

2、信用不良

信用良好是借呗使用的前提,平台会不定期地查询用户的个人征信报告以及芝麻信用数据,根据个人资信状况的变化,动态管理授信额度,一旦发现名下信贷账户存在严重逾期、硬查询记录过多的情况,就会降额、限额等措施。建议按时还款,用好的记录去慢慢覆盖不良记录,耐性养征信,过一段时间再看看。

3、负债率高

负债率高,就会引起平台的顾虑,会觉得用户的还款压力大,存在较高的还款逾期风险,从而导致借呗账户被限制使用。建议根据自身的实际,合理安排还款,尽量降低名下账户的负债率。对于一些小额借款,能结清的就结清,不能结清的最好将负债率控制在60%以下。

4、额度不足

若借款的借款额度超出目前的可能额度,此时平台自然就无法为用户提高借款服务。建议在额度范围内借款,或者看看有没有临时额度可以领取,可在借呗界面中,点击“我的”-“我的额度”查看并领取。

5、借款金额或笔数超限

到此,以上就是小编对于大数据花了会影响借呗借款吗知乎的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。