大坏蛋 知识问答 2025-04-28 09:03:51 92 0

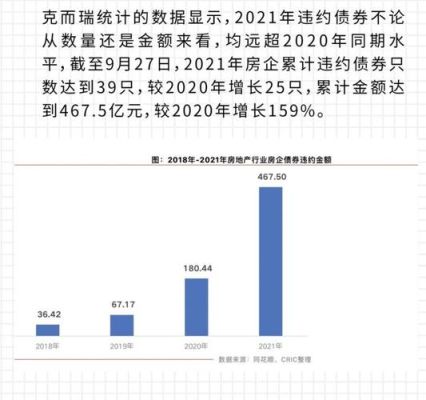

大坏蛋 知识问答 2025-04-28 09:03:51 92 0 2021年房企债务违约可能对社会产生以下影响:

1.房地产市场波动:房企债务违约可能引发房地产市场的动荡,导致房价下跌或市场信心受损。这可能会影响购房者的购买决策,进一步导致市场的疲软。

2.财政压力:房企债务违约可能导致政府收入减少,因为房地产行业是许多地方政府的重要税收来源。政府可能需要采取措施应对财政压力,如削减公共支出或增加税收,这可能影响社会的福利和基础设施建设。

3.就业岗位减少:房企债务违约可能导致企业经营困难,甚至破产倒闭,从而导致失业人数增加。这可能会给社会带来负面影响,增加社会不稳定因素。

4.金融风险传导:房企债务违约可能引发金融风险传导,扩大影响范围。如果房地产行业的困境扩散至其他行业或金融机构,可能导致金融市场的不稳定性,影响社会的整体经济状况。

5.社会信任减少:房企债务违约可能导致市场参与者对房地产行业的信任减少,包括投资者、购房者、供应商等。这可能会降低社会对房地产市场的信心,对经济发展和社会稳定造成负面影响。

需要指出的是,房企债务违约对社会影响的具体程度取决于诸多因素,如违约规模、房地产市场情况、政府政策应对等。因此,这些影响可能因时间、地区和特定情况而异。

商业银行消费信贷存在的问题主要包括信息不公开和流动性存在隐患。首先,信息不公开是指银行在贷款过程中未充分向借款人透露相关费用和利率等信息,给借款人带来不必要的经济损失。其次,流动性存在隐患是指银行在向大量消费者提供贷款时,可能导致银行资金链断裂,进而导致不良贷款的激增。因此,商业银行应加强信息公开和贷款管理,同时优化自身风险控制体系,避免发生不良资产。此外,监管部门也应加强对商业银行消费信贷的监管,防范金融风险的发生。

商业银行的消费信贷在满足消费者购买力的情况下,也存在着一些问题。首先是信息不公开,消费者很难了解到银行的贷款政策、利率和相关费用等信息,导致投资者在选择银行时面临不确定性。其次,银行消费信贷的流动性存在一定的隐患,如果经济环境突然变化可能会导致信贷风险增加,这也就不可避免地会影响银行未来的稳定性和安全性。为了让消费者更好地了解银行信贷政策,商业银行应该主动公布借贷利率和其他费用等信息,同时完善风险控制机制,减少信贷风险的发生。

商业银行消费信贷存在的问题主要体现在信息不公开和流动性存在隐患两方面。

首先,商业银行对于消费信贷的利率、额度、期限等具体信息缺乏透明度,导致消费者缺乏对市场情况的整体把握,难以做出明智的决策。

其次,由于商业银行消费信贷提供的资金主要来自于存款,而存款本身存在着流动性风险,导致商业银行在信贷资金的运营中存在着一定程度的流动性问题。

为了解决这些存在的问题,商业银行应加强信息公开,公开消费信贷利率、额度、期限等具体信息,为消费者提供更为透明的市场环境。

同时,商业银行应通过风险分散、资金匹配等方式,控制消费信贷的风险,降低流动性隐患带来的风险。

商业银行消费信贷存在的问题主要分为两方面:

一是信息不公开,二是流动性存在隐患。在信息不公开方面,一些商业银行消费信贷的利率和费用等信息并没有公开透明,导致消费者难以了解和比较各家银行的优劣,容易造成不公平交易。

另一方面,商业银行消费信贷的流动性风险隐患较大,特别是在金融危机时期,一些信贷公司由于资产负债结构不平衡,市场风险管理不到位等原因,造成流动性风险。

因此,商业银行应该加强信息披露,提高透明度,同时要加强风险管理,增强流动性风险管理能力,以保证其健康发展。

到此,以上就是小编对于房地产流动性差对贷款的影响有哪些的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。