大坏蛋 知识问答 2025-04-26 19:00:45 92 0

大坏蛋 知识问答 2025-04-26 19:00:45 92 0 没有影响的,交强险和商业车险的出险都是分开计算的。

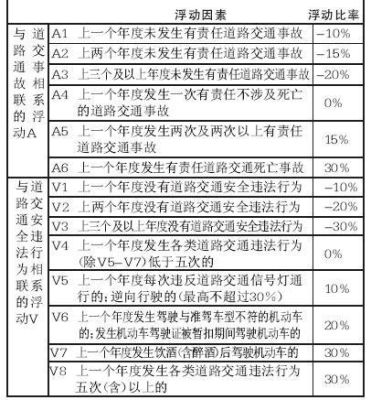

交强险的理赔的对交强险保费的影响:

理赔折扣

1、上一个年度未发生有责任道路交通事故

2、上两个年度未发生有责任道路交通事故

3、上三个及以上年度未发生有责任道路交通事故

4、上一个年度发生一次有责任不涉及死亡的道路交通事故

5、上一个年度发生两次及两次以上有责任道路交通事故

6、上一个年度发生有责任道路交通死亡事故

没有影响的,交强险和商业车险的出险都是分开计算的。

交强险的理赔的对交强险保费的影响:

理赔 折扣 1、上一个年度未发生有责任道路交通事故 0.9

2、上两个年度未发生有责任道路交通事故 0.8

3、上三个及以上年度未发生有责任道路交通事故 0.7

4、上一个年度发生一次有责任不涉及死亡的道路交通事故 1.0

5、上一个年度发生两次及两次以上有责任道路交通事故 1.1

6、上一个年度发生有责任道路交通死亡事故 1.3

还是只算一次险,交强和商业险的保费计算标准是分开的

交强险只要有赔款就要按出险计算,至少是不能下浮了,交强1次原价,2次上浮10%,如果是撞死人了直接30%,而且现在和酒驾是累加的,就是说最多能上浮60% .

商业险的上浮标准要看你在的省份保险政策,你出险了肯定不能打到最低折扣。

我之前有遇到客户一年出了三次双方事故,但是商业险只出险一次,为什么?因为其中两次都是小额刮蹭总赔偿额小于2000块,这就用到的交强险的互碰自赔原则,各负一半责任,各自的修车费用在交强险里出,不用动商业险。

算了,还是说通俗点,比如你的交强在太保,商业在平安,那你这次出险要看赔款出自那几块儿,只要赔钱了就算一次出险,没赔钱就不算,不会影响来年的保费。(交强险就算结案了,但是钱没到账或者交通部门还没把记录传上去,就是说交通平台查不到,你的交强险仍然可以享受下浮)

商业车险的费率浮动标准仅参考车主的商业车险出险次数,并不受交强险出险次数影响。

交强险是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。通俗地说,凡是对第三方(除本车、本车上的人)造成损失的,无论是否有责任,都是交强险赔偿范围。当有责任时,第三方财产损失最高赔偿2000元;当无责任时,第三方财产损失最高赔偿100元。

值得一提的是,如果对第三方造成的财产损失较大,2000元的交强险限额不够赔偿,其余部分要由车主购买的商业车险中的第三者责任险负责赔偿。而一旦由商业车险进行了赔偿,就将影响到下一年商业车险的费率。

到此,以上就是小编对于强险 商业险不是一家的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。