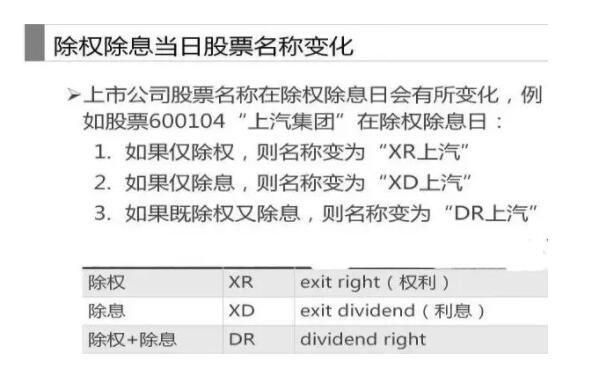

大坏蛋 知识问答 2025-04-27 07:01:44 100 0

大坏蛋 知识问答 2025-04-27 07:01:44 100 0 余额宝不是贷款的,只是货币基金;支付宝钱包可以办理贷款。支付宝小额贷款办理的流程:

① 打开并登陆支付宝,然后点击界面右下角的财富,然后点击【随身贷】。

② 进入随身贷后,可以看到当前能贷款的额度,初始额度是看信用,一般都是1500,有贷有还才能提升额度。点击它。

③ 在贷款金额中输入需要申请的金额,点击还款计划查看还款计划。

④ 点【击确认使用】,再输入支付密码,即可完成贷款申请,非常方便。如何查看贷款后还款信息:

① 回到【支付宝】,下拉一点,找到【小微贷】,如果没有需要在【...】里找到并添加到主界面。点击【小微贷】。

② 第一个金额就是当前还未还的金额,第二个金额就是当前还可以申请的贷款金额。

③ 点击第一个金额可查看你的还款记录和还款计划。

④ 点击第二个金额即可发起贷款,在随后的界面中填写验证后,即和【随身贷】中的步骤一致。

;按招行闪电贷的约定,贷款只能用于消费,不能购房、理财。余额宝属于货币基金,属于低风险低收益高流性的基金,其收益高于活期存款,其利率远低于问电贷的利率,一般人不会这么干的。你放心,到余额宝不算违规,只要不进入股市托管帐户即可。

1、互联网金融对商业银行存款业务的影响。

2、对商业银行存款业务形成挑战的互联网金融服务,主要有以余额宝为代表的新基金销售模式和P2P信贷服务,尤其是余额宝模式不仅具有传统存款的特点,并且具有比银行存款更高的利息和更好的流动性,获得了广大用户的青睐,直接降低了商业银行存款业务的竞争力,获得了较好的发展。对于商业银行而言,是否具有充足的存款是开展其他业务活动的基础,余额宝和P2P信贷服务的出现,不仅对商业银行存款业务产生了影响,并且因为存款受到影响,对商业银行的贷款业务和其他业务活动的开展也产生了负面影响。

3、互联网金融对商业银行贷款业务的影响。

4、互联网金融对商业银行贷款业务产生的影响主要来自P2P贷款和众筹模式。P2P贷款和众筹模式的出现,为潜在的贷款需求企业和个人在融资的过程中有了更多的选择,而与商业银行复杂的贷款手续不同的是,使用P2P贷款和众筹的方式进行贷款不仅手续简单,而且贷款的流程也大为简化,对商业银行的贷款业务产生了较为深远的影响。

5、互联网金融对商业银行支付业务的影响。

6、支付业务是商业银行提供的传统服务,随着互联网金融的发展和我国政策允许第三方支付平台的存在和发展,使得第三方支付平台提供的支付业务不仅使用方便而且费用较低,而商业银行提供的支付业务,手续复杂,不同的商业银行间办理支付业务时还面临较多的困难,而互联网金融服务有效的克服了商业银行支付业务中存在的问题,对商业银行支付业务的发展产生了不利影响。

到此,以上就是小编对于余额宝对贷款的影响大吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。