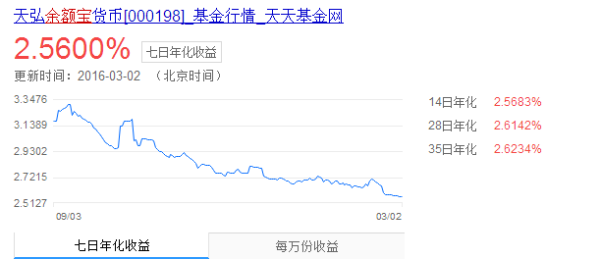

大坏蛋 知识问答 2025-04-27 08:48:09 113 0

大坏蛋 知识问答 2025-04-27 08:48:09 113 0 余额宝的年化收益利率和存入的金额是没有直接关系的。余额宝年化收益率是用来计算每一天的收益是多少,存入的金额越大每天的收益就越多。所以余额宝每天年的收益才和存入的金额有着很大的关系,而不是年化利率和存入金额有关。

不可能,存的越多利息越多。

余额宝是支付宝打造的余额增值服务。把钱转入余额宝即购买了由天弘基金提供的余额宝货币基金,可获得收益。余额宝内的资金还能随时用于网购支付,灵活提取。 好处: 把钱转入余额宝,可以获得一定的收益。 支持支付宝账户余额支付、储蓄卡快捷支付(含卡通)的资金转入。不收取任何手续费。通过“余额宝”,用户存留在支付宝的资金不仅能拿到“利息”,而且和银行活期存款利息相比收益更高。 但要注意,好处同样伴随着风险。 市场风险: 货币型基金的收益并不是固定的,余额宝也是如此,如果货币市场表现不好货币性基金收益也会随之下降,余额宝的收益是来自货币基金市场收益,并非支付宝支付。 竞争风险: 支付宝推出余额宝实际上为了提升用户的粘度,把用户闲散的活期存款吸引到支付宝中的余额宝,方便用户在淘宝购物,一定程度上会危及银行的利益。 纠纷风险: 余额宝并没有提醒用户货币基金的投资风险,一旦余额宝用户因收益发生争执,法律纠纷很难避免,由此引发的影响很难估计。 监管风险: 按照央行对第三方支付平台的管理规定,支付宝余额可以购买协议存款,能否购买基金并没有明确的规定。余额宝借助天弘基金实现基金销售功能的做法,是在打擦边球。从监管层面上来说,余额宝并不合法。一旦监管部门发难,余额宝有可能会被叫停。

余额宝是一种货币基金,其收益主要受到市场利率、基金投资组合的收益和费用等因素的影响。如果你发现余额宝转入后收益变低,可能有以下一些原因:

市场利率变化:余额宝作为一种货币基金,其收益与市场利率密切相关。如果市场利率下降,余额宝的收益也可能会相应下降。

基金投资组合的收益变化:余额宝的投资组合主要包括银行存款、债券等固定收益类资产,如果这些资产的收益下降,余额宝的收益也可能会下降。

竞争对手的收益变化:余额宝的收益也受到竞争对手的影响。如果竞争对手的货币基金收益上升,余额宝的收益也可能会相应下降。

费用和开支:余额宝作为一种基金产品,需要支付一定的费用和开支,这些开支会直接或间接地影响基金的收益。如果余额宝的费用和开支增加,其收益也可能会下降。

需要注意的是,货币基金的收益是相对稳定的,但并不是每个时期都能保持相同的水准。如果你发现余额宝的收益持续下降,建议及时关注市场动态和基金公告,了解基金的投资组合和费用情况,并根据自己的风险承受能力和投资目标,考虑调整自己的投资策略和配置比例。

余额宝实际上也是一种基金,每天也是会浮动的。余额宝不是活期或是定期存款,有变化很正常

余额宝的收益是根据基金的投资收益情况而变动的。基金投资于各种金融工具,如债券、股票等,这些工具的价格波动会影响基金的收益。

因此,即使您的余额宝金额不变,但基金的投资收益会随市场情况而变动。

市场上的经济环境、利率变动、股市行情等因素都会影响基金的收益率。因此,余额宝的收益会随着这些因素的变动而变动。

到此,以上就是小编对于影响余额宝收益率的主要因素的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。