大坏蛋 知识问答 2025-04-27 02:05:15 87 0

大坏蛋 知识问答 2025-04-27 02:05:15 87 0 夫妻征信会相互影响,在法律层面上,夫妻属于“经济共同体”,不仅财产共有,连债务也共同承担。所以商业银行在考察个人信用时,另一半的信用也会被考察。

如果是已婚的人士在办理银行贷款,银行在审核贷款的时候是会对你和配偶的征信记录都进行审核的,若是其配偶有多次逾期还款的,即使是以夫妻一方的名义贷款,即便是贷款人的征信记录良好,银行也是会怀疑家庭的还款能力以及信用的程度。

不过,银行一般在审贷的时候,更加看重的是贷款人的信用记录,若是逾期行为是非有意的,可以向银行说明情况,出具相关的无意逾期的证明。

银行办理贷款是会查看个人的征信记录的,通常的情况下,累计逾期的是达到6次的或是连续的逾期是达到3次的,银行都是不会发放贷款的。但是,银行也是会具体的查看客户的逾期时间和拖欠的金额,以此判断客户是无意逾期还是恶意拖欠。

不能。

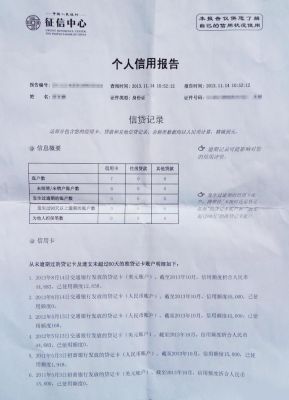

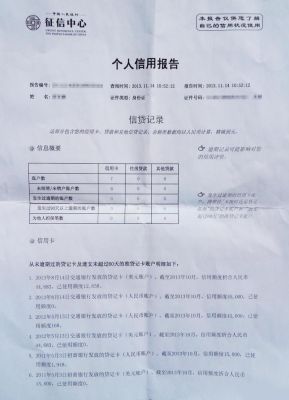

贷款前最好去查一下自己的信用记录,就在本地的中国人民银行,带上身份证复印件,最好再带支笔,因为要现场填一张表,人很多窗口很少,自己带支笔就不用排队等填表。信用记录显示自己之前所有贷款和信用卡使用情况,我们这边贷款行要求两年内逾期还款不能超过六次。

夫妻双方只要有一方超过规定导致不能贷款,那双方就都不能贷款了。不过,规定是死的,人是活的,实际操作中这都不是问题。我见过有人开了个假的单身证明就糊弄过去的,还有的开发商建议去开个假的离婚证,这都是可以的。只是这样的话房本上必然只有贷款一方的名字,还有就是收入证明和银行流水,因为是作为单身人士贷款,不能指定另一方为共同还款人,所以收入证明要写的足够高,银行流水也要足够,不过这种事就更简单了。总之,这个信用记录非常重要,很难造假,其他材料大都可以糊弄过去,所以一定要维护好自己的信用。

会受到一定的影响。特别是在对外融资方面,虽然一方征信没问题,但查到另一方征信有问题时也会放弃。当然,如果双方不会再融资,另一方就不会受到征信不好的影响。

到此,以上就是小编对于配偶征信有多大影响呢的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。