大坏蛋 知识问答 2025-04-25 11:44:45 113 0

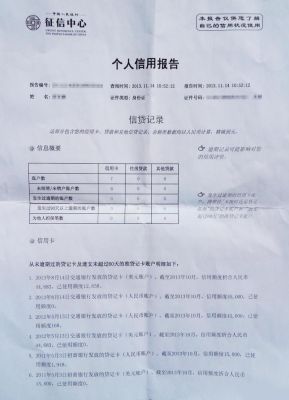

大坏蛋 知识问答 2025-04-25 11:44:45 113 0 登记不会影响女方的征信,但是现在一些重要的贷款业务,需要夫妻双方的身份证、结婚证、户口簿,甚至还要双方签字,自然征信报告也是必不可少的。如果一方的征信有问题,会受到一定的限制,而且贷款机构会考虑,一方征信不良,表示诚信有问题,贷款成功率和额度会大打折扣。

男方征信有问题,结婚后不会影响女方,如果是夫妻双方去银行办理房贷,才会影响房贷办不下来,就连车贷也无法办下来

如果是办理信用卡,自然就是按照地推人员递交的信息。如果是贷款,银行会要求客户提供身份证,户口本来证明你的身份信息,要求客户提供结婚证或者单身声明来证明婚姻状况,要求客户提供工作证明来证明工作单位的情况。当然以上不是所有材料都要提供,但可以这么说,你所说的每一样东西,都必须有作证。否则银行是不会采信的。

婚姻状态对于银行放款有一定的影响。如果你的征信报告中的婚姻状态与你所填写的贷款申请表中的婚姻状态不一致,银行可能会认为你填写的信息不真实,从而影响放款。

此外,婚姻状态也会影响贷款人的信用评级,如已婚者可能会被认为比未婚者更稳定,信用评级也会更高。因此,建议在填写贷款申请表时,务必填写真实的婚姻状态。

户口本未婚但实际已婚,会对买房有一定的影响。买房时需要提交夫妻双方的身份证和户口簿等证明材料,如果户口本和身份证上的婚姻状态不一致,则需要提供其他证明材料进行解释说明,例如结婚证、经公证的婚姻状况证明等。在经过相关部门的核实后,才能顺利办理买房手续。

若因婚姻状态的错误对买房产生影响,建议及时更正户口本和身份证上的婚姻状态,以免影响日后的房产交易。

不会有影响:

1、当事人的婚姻状况应以民政部门登记的为准,户口本上的“婚姻状况”只能做为参考之用;

2、当事人也可以带上本人的结婚证、户口本、身份证等,去户口所在地的辖区派出所户籍科更新户口本信息,使两者的信息统一;

3、当事人可以事先咨询房产所在地的房屋管理部门工作人员,以对方的答复为准。

户口本上的婚姻状况在购买房产方面是有一定的影响的。如果是单身或者未婚的人,在购买房产时只需提供本人身份证和其他所需材料即可,但如果是已婚或离异人士,则要提供夫妻双方的身份证、结婚证和离婚证等相关证件。

此外,如果夫妻双方同时购买房产,需要在购房合同中注明共同购买。若只有一方购买,则需要证明资金来源,如果是夫妻共同财产,也需要提供配偶的认可和签名。因此,在购买房屋时需要注意婚姻状况的相关因素。

不影响买房,婚姻状况只是说明你是否成家了,买房只要你能够支付购房款就可以,如果是按揭的话,只要你具有支付能力,也可以不管你婚姻状况。所以婚姻状况根本不会影响购房。

到此,以上就是小编对于征信报告上婚姻状态影响购房吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。