大坏蛋 知识问答 2025-04-26 19:20:26 87 0

大坏蛋 知识问答 2025-04-26 19:20:26 87 0 其实走第三方主要还是为了将这笔钱走一个正规的用途,从信用额度转变为可以任意处理的现金形式,但是好多人可能会考虑一些风险问题,比如:担心这笔钱会不会被第三方的公司吞掉等 其实一般只要正规点的担保公司或者第三方公司的话,都不会有问题,尤其担保公司走第三方流程都是经常合作的渠道,保险性比较高

1 有风险2 经营贷三年先息后本存在回收风险,因为在前三年只需要偿还利息,首付和本金将延迟到第四年一次性还清,如果债务人资金链断裂或者经济形势恶化导致无法还款,则可能面临资产被收回等风险。

3 为降低风险,借款人在借款前应该进行充分的风险评估,制定合理的还款计划,并将利息资金及时搬入用于偿还债务,同时也可以通过增加还款担保措施等方式减轻债务回收风险。

有风险 因为经营贷三年先息后本本质上是一种“诈骗式贷款”,利率其实非常高,而且借款人经营的情况非常难以预测,如果到期时还款压力过大,就可能会出现信用危机和财务危机等问题 如果确实有资金周转的需要,建议选择传统的抵押贷款或者信用贷款,同时可以考虑一些政策性贷款,以确保借款人的利益最大化

有风险因为经营贷三年先息后本可以会有以下风险:首先,由于是先还利息再还本金,如果借款人经营不善导致无法按时还款,会让债务逐渐增加,最后还款压力巨大,同时还有可能出现逾期违约等情况;其次,由于经营贷的利息率相对较高,如果借款人借钱的目的单一,只是为了赚取高利润而不考虑风险,那么就会存在投资风险;最后,如果经济形势变化,市场环境不佳,也有可能导致经营贷存在风险

因此,如果借款人想要选择经营贷三年先息后本,需要充分了解借款的细则和风险,并且谨慎处理借款事宜,实施有效的风险控制措施,以减少寻求高额收益而财务陷入困境的风险

经营贷三年先息后本有风险。

1. 首先,这种贷款方式在还款期间不需要归还本金,相对而言还款偿还期间自负担较轻,但风险也相应增大,可能会面临利率上升、还款难度增加等问题。

2. 此外,在借款之前应该对市场形势、政策环境和自身的资金状况有清晰的认知,尽可能规避风险。

对于借款人而言,应该根据实际情况多掌握相关金融知识,避免因为自身资金状况等因素导致贷款无法按期还款,避免因此带来的经济压力或法律风险。

3. 而且,即使有多余的资金,也应该通过理性投资或者对市场进行连续的风险监控来减少风险的压力。

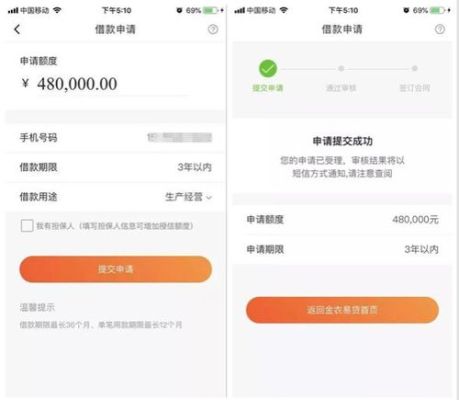

可以

可以,农行助业快e贷签约有效期1年,还款后还可以再贷款。但再次申请农行助业快e贷时,系统会重新对个人资质进行评估,如果借款人符合农行助业快e贷的申请条件,那么就可以继续贷款,如果借款人不再符合农行助业快e贷的申请条件,那么就无法再次贷款。

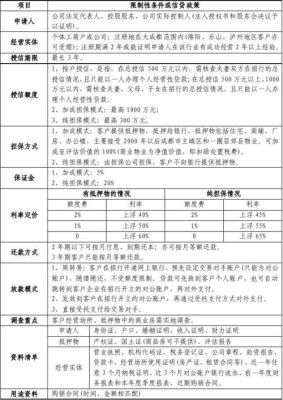

1,需要抵押物的,如果没有抵押物,也可以贷款,个人属于信用贷,企业通常是税费贷。

如果有抵押物,贷款额度就会高一些,没有抵押物,额度不高的

2,如果没有还清,再次抵押,叫做二押,额度不高,利率高一些,如果一押的利率很低,不还清再次申请也可以,如果一押是经营贷,或者一押利率也很高,那么还清比较好

3,对公的,法人的,股东的,配偶的,财务的都可以,不过最好是对公的或者借款人夫妻的私人账户流水

4,如果你想申请经营贷,务必提前准备好资质,最好不好闭门造车的准备,我见过部分借款人,提前准备了半年,甚至一年的资质,真正想贷款的时候,发现白准备。很多网络的信息,说错其实没有错,说对,其实讲的比较零零碎碎不够系统。

到此,以上就是小编对于经营贷对开公司影响大吗的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。