大坏蛋 知识问答 2025-04-28 16:41:54 92 0

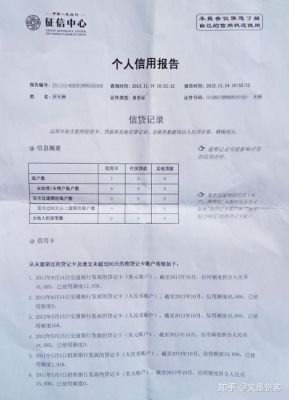

大坏蛋 知识问答 2025-04-28 16:41:54 92 0 征信没有逾期记录,但是小贷记录多,如果未还清的小贷导致个人负债率超过50%,那么这时候未还清的小贷会影响用户申请车贷。而未还清的小贷对于个人负债率没有太大影响,则这些小贷记录不会影响用户申请车贷。征信中的逾期记录、负债率会影响用户申请车贷,这两者没有问题,那么用户就可以正常申请车贷。

至于能否通过车贷审核,则要看最终的审核结果,汽车金融贷款的通过率要略高于银行车贷。

征信良好车贷可以审批通过的概率较大。

征信良好意味着你在过去的借贷、还款以及信用卡消费中表现良好,没有逾期、欠款等不良记录。这表明你具备了较好的信用评级和信贷记录,银行在审批车贷申请时会认为你是一个有能力且值得信的借款人,因此征信良好会对车贷的审批结果起到积极的影响。

如果没有逾期行为,一般情况下是肯定会通过的,哪怕有一点点瑕疵,车商为了自己的业绩也会帮你想办法,不用担心。

只要有一定的经济能力、无不良信用,通常汽车金融公司贷款比较容易通过审批。一般情况下,只要你之前的使用信用卡记录以及别的贷款记录良好,都按时还款了,并且提供了你自己的收入证明(银行卡流水)就能通过。

如果是因为逾期被报送到了金融信息基础数据库,有可能会影响自己的贷款,银行等渠道主要是看人行的征信报告。

被报送金融信用信息基础数据库通常意味着个人信用状况存在一定问题,例如逾期、欠款等。这将会对车贷产生影响,可能会导致以下情况:

1. 审批难度加大:银行或金融机构在审核贷款申请时,会查看个人信用报告。如果个人信用报告中存在较多逾期或欠款等不良记录,申请车贷的审批难度会加大。

2. 贷款利率上升:如果贷款审批通过,银行或金融机构会根据客户信用状况来评估贷款利率。如果信用状况较差,可能会导致贷款利率较高。

3. 贷款额度下降:银行或金融机构在审批贷款时,会根据客户的收入、工作稳定性、信用状况等多个因素来评估贷款额度。如果信用状况较差,可能会导致贷款额度下降。

因此,被报送金融信用信息基础数据库可能会对车贷产生一定的影响。建议及时了解和修复自己的信用状况,例如在逾期后尽快还款、确保按时还款等,以提高信用评分和信用等级。

1. 被报送金融信用信息基础数据库可能会影响到车贷的审批。

2. 金融信用信息基础数据库是金融机构用来查看客户的信用情况的一个平台。

如果你的信用记录有不良记录,如逾期或欠款等,金融机构可能会对你的信用情况评估不高,从而影响车贷的审批。

3. 但是,如果你的信用记录良好,不会有不良记录,攒够了足够的首付款和月供,车贷还是有可能被批准的。

同时,你也可以选择在其他金融机构或渠道进行贷款申请,多方面尝试提高获得批准的几率。

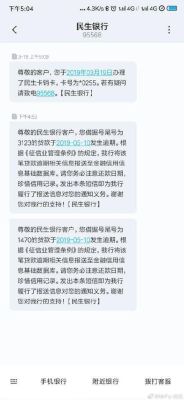

就是你有交通银行的信用卡存在账单逾期、尚未还款的情况。 收到这样的短信后尽快与银行核实自己的信用卡账单情况,如果确实逾期未还款,应尽快全额还款,并与银行说明并非恶意欠款。 大部分银行对信用卡还款一般有1至3天的宽限期,但如果超过宽限期仍逾期未还,将会在个人征信报告上留下不良信用记录。

到此,以上就是小编对于审批记录多影响车贷吗怎么办的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。