大坏蛋 知识问答 2025-04-28 12:30:45 133 0

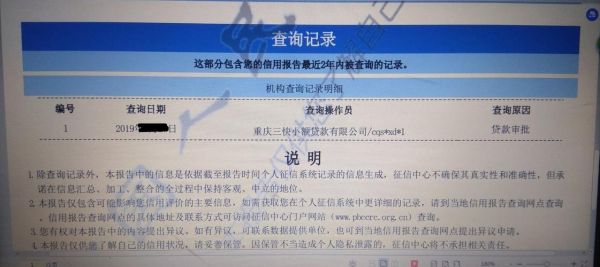

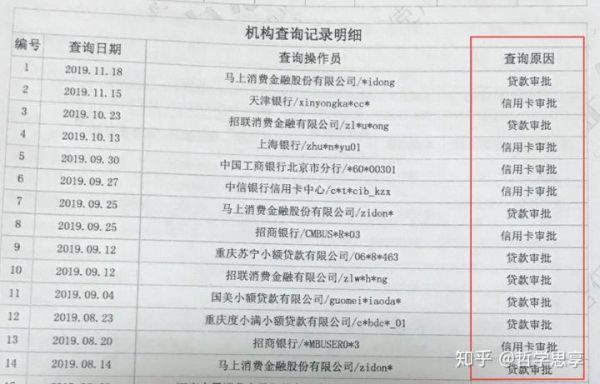

大坏蛋 知识问答 2025-04-28 12:30:45 133 0 并不是所有的查询记录都会影响车贷,比如说借款人自行查询征信报告是没有关系的,但如果是贷款机构是以信用卡审批、贷款审批等为由进行查询,那么就会影响车贷审批。毕竟能否成功办理车贷,主要看的就是借款人的还款能力,如果借款人的征信报告频繁被贷款机构查询,这就表示借款人目前自己紧张,且存在极高的“多头借贷”的嫌疑,为了规避借贷风险,银行一般都会拒贷处理。

1.负债率过于高

2.多笔网贷未还

3.大额担保未还清

4.信用记录是白户

5.工作性质不稳定

1 因为买车需要向银行或其他金融机构申请贷款,而这些机构都会查看客户的征信报告来判断其信用状况。

2 征信报告反映了一个人的信用历史、债务情况和还款能力等方面,如果征信不足,说明申请人的信用状况不佳,借款风险较高,银行会拒绝贷款申请或要求提高利率或增加押金等担保措施。

3 要解决征信不足的问题,申请人可以逐步建立良好的信用记录,及时还清拖欠的债务和信用卡账单,并保证在申请贷款之前至少有半年以上的信用记录。

同时,还可以通过咨询征信机构或请专业信用顾问来提高自己的信用评级。

显示征信不足的原因:

1.2年内贷款逾期连三累六,或者是有呆帐,偿还等独特交易明细的,被银行拉黑的征信银行黑户;

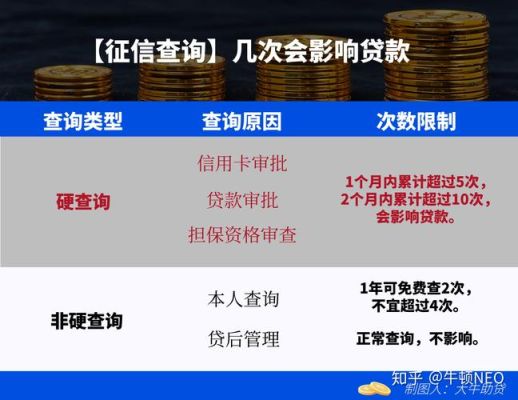

2.征信记录里贷款记录,透支信用卡的记录过多或者查看记录里的硬查看频次过多,使银行认为还款能力不足的;

3.从未办过贷款透支卡,征信空缺的,使银行无法判断还款人的还款意向和还款能力的。

因为在购买车辆时,很多人选择分期付款,需要通过贷款来支付车辆的费用。

银行或贷款机构在决定是否给予贷款时,通常会查询借款人的征信记录,如果借款人的征信不足,就会被拒绝贷款。

因此,在购买车辆前,需要先了解自己的征信状况,确保足够的信用记录,避免因征信不足而无法购买车辆。

如果征信不足,需要及时整理自己的信用记录,提高信用评分,或选择其他方式来购买车辆。

到此,以上就是小编对于买车哪些会影响征信记录的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。