大坏蛋 知识问答 2025-04-26 18:58:16 84 0

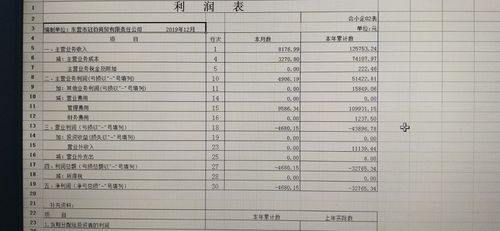

大坏蛋 知识问答 2025-04-26 18:58:16 84 0 子公司是被母公司投资超过50%股权比例的下属公司,当投资股权超过50%就属于控制关系,子公司的利润表就可以被母公司合并报表。

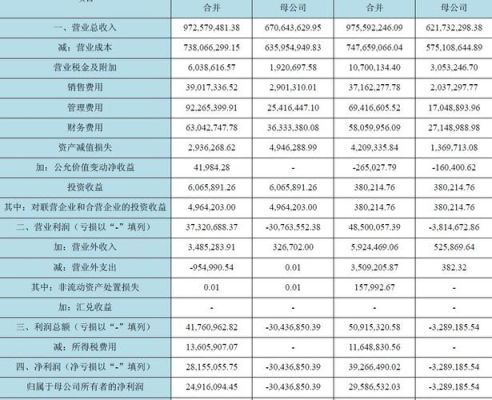

因此,如果子公司是亏损的,在合并报表之后,就会将子公司亏损带入母公司,从而最终影响到母公司利润。

1、这种提问本来就是被人忽悠,在正常市场交易环节,亏损绝对不可能是利好。

2、部分上市企业实际盈利,财务报表亏损,影响市场价格,有可能成为股价利好。这种情况一般出现在控股权抢夺阶段,但一般散户是无法知晓的。

3、还有一种情况,前期市场已经消化了亏损消息带来的负面影响,而企业本身有扭亏能力,股价已经超跌,那这种情况下的亏损财务数据出台后有大机率反弹。

4、季报亏损要放到企业的整个发展里程和市场环境范围内进行解读,比如说在建项目未投产前,季报肯定是亏损但并不代表企业盈利能力。所以,解读季报,最终还要看个人经济眼光。

5、多学习,多研究才是正道,消息可以影响股价一时,但影响不了一世。

按理说公司亏损是没有啥好处的,但是公司做亏损了会附带一些的好处:

1.亏损了所得税可能不交或者少缴;

2.亏损了就可以不分红,减少现金的流出

好处是不用交企业所得税。坏处是想去银行贷款比较难;投标无法参加、如果是想申请高企认定压根不可能。凡事没有二头都美的。看你想要什么,如果你很计较,那就做到少盈利少交税,前提是合理避税不是偷、逃、漏税呀。

如果你想企业未来是有发展的,那自然还是要正规做,该盈利就盈利就交税。

到此,以上就是小编对于企业贷款购车的账务处理的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。