大坏蛋 知识问答 2025-04-28 19:16:20 88 0

大坏蛋 知识问答 2025-04-28 19:16:20 88 0 合算。这是盘活资金的另外一种方式,也是最有效的融资途径之一,保单借款,一种是通过保险合同的现金价值借款,这个额度一般不高,但利息很低。另外一种就是凭自己的保单,通过银行渠道融资,这个一般可以融到年缴保费的30-50倍,借款期限一般可以2-3年,因此,保单借款不但合法,而且,能进行大额融资解决你的资金链问题。

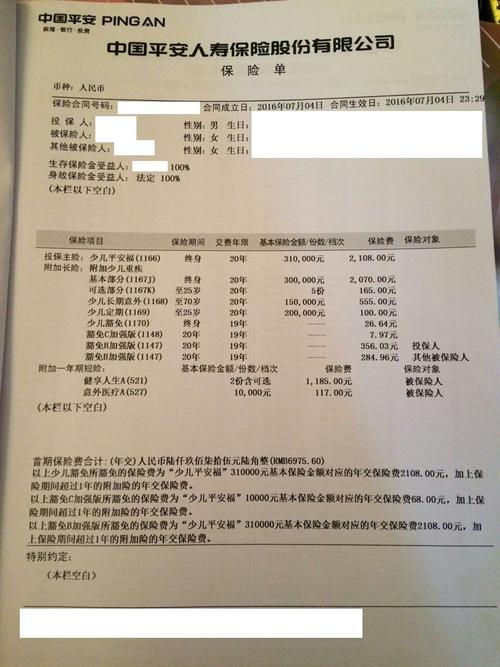

常说的保单借款有两种:

1、保险自带功能,合同本身有条款约定,借款比例一般为保单现金价值的80%,借款利率略高于银行当时贷款利率,期间保单的保障、现金流和分红等功能不受影响,挺好的变现方式,只是保单前期现金价值很少,变现能力弱

2、本质是信用贷款,保单只相当于一种偿付能力的证明,还有其它很多证明还款能力的方式,比如车贷房贷公积金等。由于信用贷款一般为等额本息还款方式,实际利率远超过销售宣传的月息6厘之类,年化一般达到20%甚至更高。

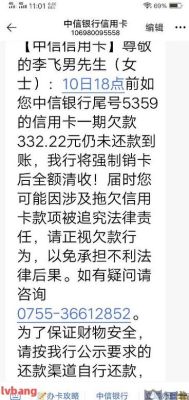

很多保险业务员为促进销售,过度包装保险信用贷款功能。是否采用信用贷款根据自己需要选择,但不要本末倒置,为了指不定用不用得上的信用贷款,去不加选择的买个很烂的保险,保险更重要!

我是平安的代理人,从专业讲解对自己的言行负责。

1、保单贷款属于借用,不是领走,并不会影响现金价值的增多或减少。

2、能贷款的险种,一般都是长期险,长期险的特点就是现金价值每年都会稳步上涨。所以,你的保单现金价值应该会增加的!具体可参看保险合同,一般在合同都会附有每年的现金价值,在你买的时候就已经固定什么时候是多少钱的了。这是准确的答复。敬呈参考。

现金价值不存在你说的提取可能,现金价值之存在于退保和保单贷款,两种可能。

可以发生部分领取的,是保单价值,是万能险或投连险的情形,但是由于二者的保单价值进出账户相对自由,也就不存在贷款这种形式。详阅保单合同,详询自己的代理人。到此,以上就是小编对于用保单贷款影响大吗知乎的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。