大坏蛋 知识问答 2025-04-25 05:03:56 89 0

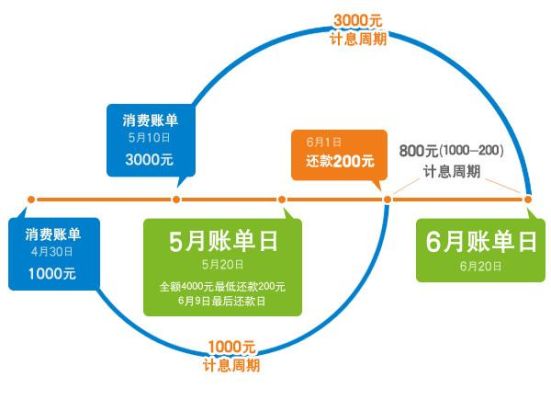

大坏蛋 知识问答 2025-04-25 05:03:56 89 0 循环利息举例说明: ● 假如您的账单日为每月5日,到期还款日为每月23日;● 4月5日银行为您打印的本期账单包括了您从3月5日至4月5日之间的所有交易账务;● 假设本期账单内您仅有一笔消费,消费金额为人民币¥1,000元,商户请款时间为3月30日;● 您的本期账单列印“本期应还金额”为¥1,000元,“最低还款额”为¥100元;● 不同情况下,您的循环利息分别为:①若您于4月23日前,全额还清¥1,000元,则在5月5日的对账单中循环利息=0;②若您于4月23日当天,只偿还最低还款额¥100元,则5月5日的对账单的循环利息为¥17.85元,具体计算如下:1000元×0.05%×24天(3月30日至4月22日)+(1000-100)元×0.05%×13天(4月23日至5月5日),循环利息 = 17.85元。

信用卡循环利息是指持卡人循环使用信用额度时产生的利息,循环使用信用额度一般是指持卡人只还最低还款额。另外信用卡透支取现也会产生利息,不能享受免息还款期待遇。

所谓循环利息就是在您使用循环信用方式还款或是使用预借现金时收取的,简单来说就是在您每月不能全额还款,先还上了最低还款额时产生的利息。当您总是还最低还款额时就会触发循环利息。

循环利息是在您未能全额还款时产生的利息,每笔账款记账日起至该笔账款还清日止为计息天数,日息万分之五为计息利率。

循环利息常见于信用卡还款术语。

它是指持卡人在还款日无法全额还款或使用信用卡取现后产生的利息。

一般情况下,在当期还款日没有还清全部欠款,申请了最低还款额还款,那么剩余未还款部分将从次日开始计收利息,日息万分之五,按月计收复利,直至全部还清为止。

如果使用信用卡取现后,现金部分无法享受免息期,将从取现金当天开始计息利息,日息万分之五,按月计算复利,直至还清为止。

今天要为大家分享的是循环利息的问题! 我相信很多卡友在用卡的过程当中,都会遇到这样的现象,打开你的消费账单一看,里面有四个字:“循环利息”。 然后,你的心里面就会特别紧张特别害怕,以为自己又做了什么错事! 事实上,产生循环利息的原因一般有两个: 第一个、透支信用卡取现 也就是说,通过信用卡在柜台取现的这种方式会产生利息 第二个就是出了账单以后,你选择了最低还款。那么也就是说,最低还款也会产生循环利息 所以,循环利息并不是一种违约的体现方式,大家不必过于担心!

信用卡循环利息是指持卡人循环使用信用额度时产生的利息,循环使用信用额度一般是指持卡人只还最低还款额。另外信用卡透支取现也会产生利息,不能享受免息还款期待遇。 信用卡是否产生循环利息要区分以下三种情况:

1.若在当期账单周期的到期还款日前,全额还清全部的消费款项,刷卡消费即可享受免息期,不会产生循环利息; 2.若当期账单未全部按时还清,则视为使用循环信用,当期的所有消费将从记账日(一般是消费后的第二天)开始计收利息,日息万分之五,直至全部还清为止; 3.若使用预借现金功能的话,则预借现金部分无法享受免息期,将从取现金当天开始计息利息,日息万分之五,按月计算复利,直至还清为止。

到此,以上就是小编对于信用卡循环利息有影响吗的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。