大坏蛋 知识问答 2025-04-27 12:07:14 90 0

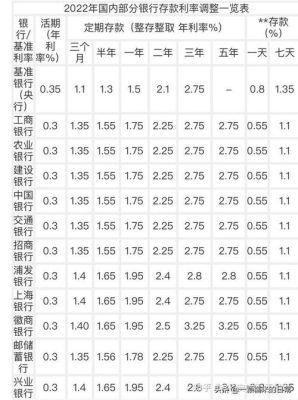

大坏蛋 知识问答 2025-04-27 12:07:14 90 0 2022年银行定期三年的利息随着银行的不同而不同,拿农村商业银行来说应该是4.15%左右。

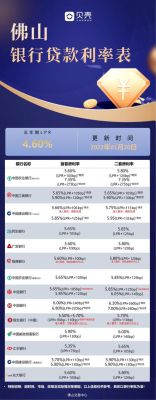

2021年已经接近尾声,年底各行各业都开始冲业绩,在银行业内,不少银行纷纷通过提高存款利率进行揽储,虽然国内每家银行存款利率会在央行基准利率基础上进行浮动,但受多方面客观因素的影响,因此,实际执行年利率各不相同,甚至差距较为突出,促使不同地区储户存入一定资金办理同存期存款所产生的利息不太一样。

以农商行为例,全称农村商业银行,作为股份制商业银行,现全国有380多家,而由于每个省市区经济发展状况、居民人口数量、居民收入水平以及市场需求等多重因素存在差距,所以,不同地区该股份制商业银行定期存款利率存在显著区别。

众所周知,在银行业国有六大银行存款利率相对较低,1-3年定期年利率基本属于基础利率,然后全国性股份制商业银行储蓄年利率次之,比如浦发银行、中信银行、招商银行等,储蓄年利率在央行基准利率基础上上浮点位略高于国有银行。此外,分别是区域性银行

2022年定期三年一般在百分之2.9左右,各银行略有差距,另外大额存款定期三年一般在3.5左右,根据存款额度也会有差,目前有一些银行二十万大额定期存款年利率能够达到年化3.8,这个利率还是比较指得的,也有一些银行会推出每年付息的定期存款产品,具体根据个人需求可以多跑几个银行咨询了解

2022年定期三年利率

工商银行目前3年期的定期中间利率为3.987%,相当于在基准利率上上浮了45%,建设银行的3年期大额存单利率在3.85%—4.125%之间,中间值为3.985%,与工商银行差不多。

其他几家国有银行3年期的大额存单利率,基本上也都在3.85%—4.125%之间,利率的高低取决于存入门槛的高低。20万起存的大额存单,在国有银行里基本没有利率超过4%的,要想超过4%,至少是50万起存。

要将银行存款利率换算为万份收益,首先需要知道存款利率的年化收益率。然后,将年化收益率除以365,得到每天的收益率。接下来,将每天的收益率乘以存款金额,得到每天的收益额。最后,将每天的收益额乘以10000,即可得到万份收益。例如,如果存款利率为4%,存款金额为10000元,年化收益率为0.04,每天的收益率为0.04/365≈0.0001096,每天的收益额为10000×0.0001096≈1.096元,万份收益为1.096×10000≈109.6元。

银行存款年利率2%,就是100元1年利息2元,1万元收益200元。

银行存款利率换算万份收益需要了解以下几个因素:存款利率、计息周期、年化天数。首先,将存款利率除以计息周期得到每日利率;其次,将每日利率乘以年化天数得到年化利率;最后,将年化利率除以36500得到每万份收益。例如,某银行的年利率为3.5%,计息周期为365天,那么每日利率为0.009589041,年化利率为3.5%,每万份收益为0.9589041元。这样就可以根据银行的存款利率计算出相应的万份收益。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。