大坏蛋 知识问答 2025-04-28 22:01:29 112 0

大坏蛋 知识问答 2025-04-28 22:01:29 112 0 征信记录对提取住房公积金没有影响,但会影响申请公积金贷款买房。

根据有关规定,申请人及其配偶在中国人民银行个人信用信息数据库中,出现近两年贷款记录(含银行贷款、担保贷款或信用卡等)逾期还款连续3期(含)或累计满6期(含)以上的,原则上不予贷款。

公积金提取相关证明材料

1、职工申请提取住房公积金时应当提供本人身份证及复印件;

2、购买预售商品房(含经济适用房)的,这些人群,已备案的《商品房预售合同》及首付款收据,具备这些条件;购买二手房的,提供《房地产买卖契约》及《契税完税证》。

作为基础证明;购买拆迁还建房的,如果购买的是这种房屋,提供市房产管理部门印制的《拆迁还建协议书》及交房款收据;

3、自建、翻建、大修具有产权的自住住房的,如果住户属于这种情况,应提供承办银行(我们是建行)行政主管部门,权威部门,或房产管理部门批准的规划、施工文件或危房鉴定证明,二选一即可。

房屋产权人与施工单位签订的建筑工程施工合同,具备这种合同的,工程预算或决算及原《房屋所有权证》;

4、离休、退休的,如果住户属于这种情况,应提供人事、劳动部门核发的离退休证,作为相关证明;不能提供离退休证的,特殊情况,应提供人事、劳动部门出具的相关证明或养老金领取证明。

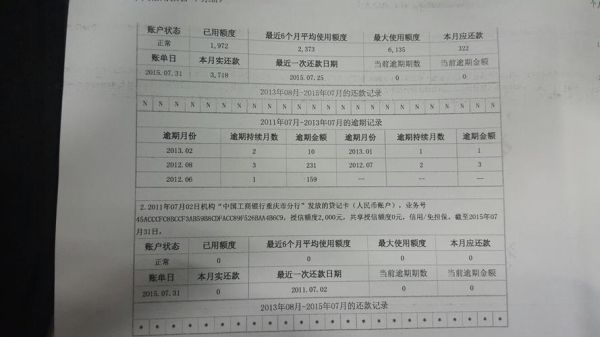

信用卡逾期对公积金贷款的影响:

如果知识偶尔一次忘记还款,补还后,对以后的公积金贷款没有太大影响。公积金贷款对信用报告的要求是:

1.借款申请人或其配偶有尚未偿还的逾期贷款的;就是你本人或者是你的老婆有没还清的贷款。

2.借款申请人准贷记卡或贷记卡透支逾期未还的;就是银行卡或者信用卡的使用情况逾期了。

3.近2年内,借款申请人贷款(不含助学贷款)逾期连续达到6期的。

只要个人信用卡逾期不是特别严重,一般不会影响到公积金贷款。可参考以上三条。 申请贷款时,贷款机构都会要求借款人提供银行流水、征信报告等证明材料,千万不要小看了一份小小的征信报告,要知道,征信报告反应的一些情况是会直接影响申请人申请贷款的审批结果。

1、个人信用记录是否良好。根据银行规定,若借贷人的信用记录在两年内连续出现三次或累计出现六次信用逾期的情况,那么申请银行是很可能遭拒。

2、负债比率是否过高。虽然已有负债也是能申请贷款的,但若借贷人负债率过高,银行就会担心申请人的还款能力,也就不会轻易放款给申请人,一般来说,借贷人的总负债率最高不能多于总收入的50%,否则就很难申请贷款。

3、配偶信用记录是否良好。若借贷人已经结婚的话,那么在申请贷款时,银行还需视察借贷人配偶的信用情况,若配偶有出现信用不良的情况,那么也是会直接影响贷款。

因此,不管通过哪种方式申请贷款,借款人的信用记录情况都是比较关键。更多时候,良好的信用记录不仅能增加成功获贷的机率,也可以提高贷款的额度。

征信是可以体现公积金贷款记录的。

贷款人申请住房公积金贷款需到银行提出书面申请,填写住房公积金贷款申请表并如实提供下列资料:

申请人及配偶住房公积金缴存证明;

申请人及配偶身份证明(指居民身份证、常住户口簿和其他有效居留证件),婚姻状况证明文件;

家庭稳定经济收入证明及其它对还款能力有影响的债权债务证明;

购买住房的合同、协议等有效证明文件;

用于担保的抵押物、质物清单、权属证明以及有处置权人同意抵押、质押的证明,有关部门出具的抵押物估价证明;

公积金中心要求由第三方担保人做担保,并缴纳担保费用,由借款人、贷款人及第三方担保人共同签订三方合同;

公积金中心要求提供的其他资料。

到此,以上就是小编对于信用记录影响公积金贷款吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。