大坏蛋 知识问答 2025-04-28 21:56:17 112 0

大坏蛋 知识问答 2025-04-28 21:56:17 112 0 LPR 2023年底前可能会降低根据当前的经济形势和政策导向,LPR(贷款市场报价利率)在2023年底前有可能会降低。

首先,降低LPR有助于刺激经济增长,促进投资和消费。

其次,政府可能会采取一系列的货币政策措施,包括降低基准利率和调整存贷款利率,以应对经济下行压力和市场需求。

此外,国际经济环境的变化也可能对LPR产生影响,例如全球利率走低或国际贸易形势的变化等。

因此,综合考虑各种因素,LPR在2023年底前有可能会降低。

LPR的变动对于个人和企业的贷款利率有直接影响。

如果LPR降低,个人和企业贷款的利率也会相应下降,这将减轻贷款负担,促进消费和投资。

此外,LPR的变动还会对房地产市场产生影响,降低LPR可能会刺激房地产市场的需求,对于购房者来说可能是一个较好的时机。

然而,LPR的变动也受到多种因素的影响,包括宏观经济形势、货币政策、市场供求等,因此具体的变动情况还需要密切关注相关政策和市场动态。

从长期来看,LPR(贷款市场报价利率)可能会呈现上升的趋势。

一方面,随着经济发展和资金供给的增加,银行的融资成本可能会上升,推动LPR上升。

另一方面,通胀压力的增加可能导致央行采取紧缩货币政策,进一步推动LPR上升。此外,金融市场风险的增加也可能引发对利率的调整。然而,LPR的变动受到多种因素的影响,如经济增长、政策调整和国际环境等,所以具体的趋势还需根据实际情况综合考虑。

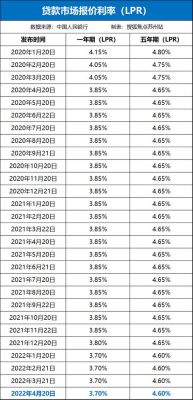

1. LPR是Loan Prime Rate的缩写,意为贷款市场报价利率。

2. 原贷款合同期限LPR是指在贷款合同中约定的贷款利率的期限。

LPR是根据央行公布的贷款市场报价利率形成的,原贷款合同期限LPR则是根据贷款合同的约定确定的利率期限。

3. 原贷款合同期限LPR的意义在于,它决定了贷款利率的计算方式和期限,对于借款人来说,可以根据合同约定的期限来规划还款计划和财务安排。

同时,原贷款合同期限LPR也受到市场利率波动的影响,可能会对借款人的还款压力产生影响。

LPR是中国央行推出的一种贷款利率定价方式,旨在通过市场化的方式来确定贷款利率,提高贷款利率的透明度和市场化程度。

LPR的引入对于借款人和银行来说都有一定的影响,借款人可以根据LPR的变动来调整贷款利率和还款计划,银行则需要根据LPR的变动来调整贷款利率的定价策略。

lpr每月更新一次,当不代表每月都会变化,即使变化,但对于存量房贷而言,暂时月供不会发生变化。

存量房贷一般每年调整一次,调整的依据是上年末即12月份的lpr进行调整,届时会发生月供的增减。

比如去年房贷,因今年lpr多次下调,若今年末依然维持现水平,那每年月供将会下降不少。

到此,以上就是小编对于lpr会影响以前的房贷吗的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。