大坏蛋 知识问答 2025-04-27 05:43:31 94 0

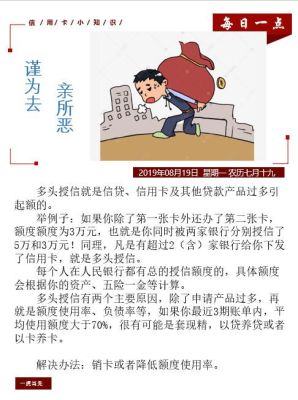

大坏蛋 知识问答 2025-04-27 05:43:31 94 0 多头授信是指银行两家或者两家以上分支机构或者同分支机构不同部门,对同一客户进行客户授信的行为。

针对企业在一项业务上的融资需求,由银行进行了多次授信,由此造成融资总量超过业务本身所需资金,一般与过度授信相联系。

多头授信,指的是申请了多个上征信的信贷业务,比如说信用卡、办理银行或者其他接入央行征信的金融机构贷款过多,在征信报告上借贷记录里显示的机构比较频繁。

多头授信并不是逾期不良,但也有很大的风险,也可以说是造成逾期的原因之一。

多头授信最直接的结果就是造成总授信额度过高,一旦让持卡人实际可使用的信用额度远超出其可能的还款能力,在发生大量透支后无力还款,可能导致信用不良的情况出现。

1、信用卡发卡行过多导致多头授信

如果是因为信用卡的授信,那么就要通过注销信用卡来消除。

不过,信用卡注销也不是随便注销的,首先要注销那些平时没用的信用卡,然后就是把小额卡注销,再者就是注销提额困难的信用卡。

这里要提醒大家:国有四大行的信用卡最好是保留,因为办理车贷、装修贷款、房贷业务以这些银行居多。

2、放贷机构过多导致的多头授信

这情况消除多头授信需要结清贷款,建议有能力能还清的高额欠款者优先,或者一些上征信的网贷入手,这不仅会降低多头授信,还会减少总授信额度。

还清贷款后,记得让贷款机构出具贷款结算证明。

多头授信就是要减少所持有的信用卡数量或者贷款额度,来降低授信总额度,还是比较容易做到的。

一般出现多头授信的情况,去银行申请装修贷款很可能会被拒绝,毕竟个人负债率过高,银行会怀疑申请者不具备足够的还款能力。

多头授信吗?银行查到你同时向多个贷款机构贷款,这就是多头授信。

银行认为有风险,会不给贷到此,以上就是小编对于多头授信有什么影响的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。