大坏蛋 知识问答 2025-04-28 18:11:48 94 0

大坏蛋 知识问答 2025-04-28 18:11:48 94 0 1 不需要查征信2 固定利率转lpr不需要查征信是因为LPR(贷款市场报价利率)是由央行定期公布的,是一种基准利率,与个人的信用情况无关。

所以在固定利率转lpr的过程中,不需要进行征信查询。

3 这样的政策安排是为了方便借款人选择更加灵活的贷款利率形式,使得贷款利率更加市场化和透明化。

因此,固定利率转lpr是一种更加便利的选择,无需担心征信问题。

固定利率转lpr是一种利率调整的方式,可以根据市场利率的变动来调整贷款利率,使得贷款利率更加合理和公正。

这种方式可以让借款人享受到更低的利率,降低还款压力。

因此,在选择贷款利率形式时,可以考虑固定利率转lpr这一选项。

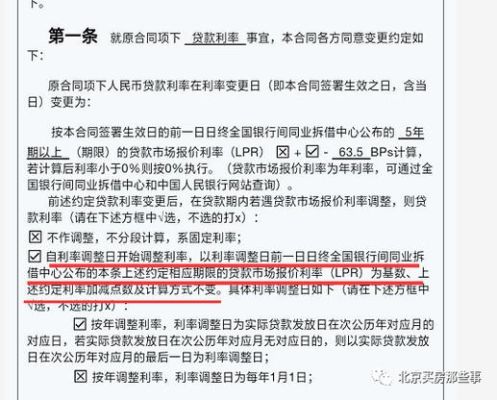

LPR(贷款市场报价利率)加减点是指商业银行在贷款利率基础上进行调整的一种方式。加点意味着银行将LPR利率上调,借款人需要支付更高的利息;减点则相反,银行将LPR利率下调,借款人的利息支出会减少。加减点的调整通常受到市场利率、货币政策、经济形势等因素的影响。银行通过加减点的方式来调整贷款利率,以适应市场需求和风险情况,同时也是银行调控资金供给和需求的一种手段。

LPR(Loan Prime Rate)加减点是指银行按照市场利率、风险等因素,在基准利率上加上或减去一定的点数,形成的实际贷款利率。这个加减点的大小取决于银行对贷款人的信用评级以及市场利率的变化。如果贷款人信用评级越高,银行会给予更多的优惠,即加点越低;反之则会加更多的点数。市场利率变化也会影响加减点的大小,如果市场利率下降,银行会减少加点,反之则会增加加点。因此,贷款人应该时刻关注市场利率的变化和自身信用评级,以便在贷款时获得更合适的利率。

LPR是贷款市场报价利率,是指商业银行向最优质客户提供的贷款利率。加减点是指商业银行在基准利率(LPR)的基础上,根据借款人的信用等级、担保方式、借款期限等因素,对LPR进行加或减的操作。加点意味着借款人需要支付比基准利率更高的利率,而减点意味着借款人可以享受比基准利率更低的利率。因此,借款人的信用记录和贷款条件都会影响LPR的加减点。理解LPR加减点可以帮助借款人更好地了解银行贷款利率的计算方式,以及如何提高自己的信用等级和选择更优惠的贷款条件。

LPR 不加点是指贷款市场报价利率 (LPR) 未加点,即不变。加点是指 LPR 基础利率上调或下调加点数,加点数越高或越低,表示利率上调或下调的幅度越大。因此,LPR 不加点意味着利率没有变化。

LPR是中国的贷款市场利率(Loan Prime Rate)的简称。LPR不加点是指按照LPR利率进行贷款,不再额外加上银行自行设定的利率浮动点数。也就是说,商业银行贷款利率和借贷者的实际利率将直接参照LPR进行确定,不再受到银行自主调控的影响。

这是为了推动贷款利率市场化改革,并实现金融机构利率与市场资金利率更为契合的目的。

LPR是指“贷款市场报价利率”,是中国央行发布的一种基准利率,表示银行向最优质客户提供的贷款利率。LPR不加点的意思是指,在LPR利率计算中不加上额外的点数,即按照基准利率进行计算。

一般情况下,银行会根据客户的信用状况和还款能力等因素,在LPR基础上加上一定的点数来确定客户的贷款利率。

如果LPR不加点,那么客户的贷款利率将会更加优惠,但需要注意的是,LPR不加点的情况并不是所有银行都会提供的,需要根据实际情况进行选择。

到此,以上就是小编对于信用贷款和lpr挂钩吗的问题就介绍到这了,希望介绍的3点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。