大坏蛋 知识问答 2025-04-29 05:21:02 92 0

大坏蛋 知识问答 2025-04-29 05:21:02 92 0 装修贷不上征信的原因可能有以下几点:

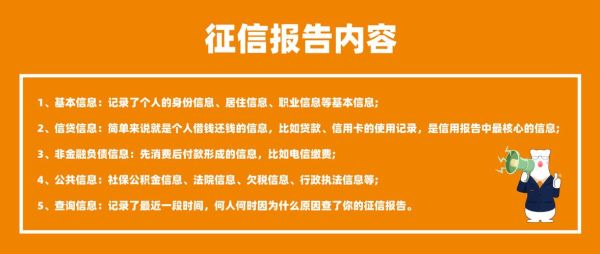

银行或贷款机构在审核个人征信时,主要关注的是与个人信用状况和还款能力相关的信息,如个人征信报告中的信用记录、贷款记录、信用卡记录等。而装修贷款的申请和还款情况一般不会在这些报告中体现,因此不会对个人征信产生影响。

装修贷款的还款周期相对较短,一般只有几个月到一年左右的时间,相对于房贷、车贷等长期贷款来说,还款压力较小,因此银行或贷款机构可能认为此类贷款的风险较低,不需要通过上征信来增加约束力。

装修贷款的利率可能较高,因此借款人需要支付的利息和手续费较多,如果将装修贷款的申请和还款情况纳入个人征信报告中,可能会对借款人的信用评级产生负面影响,进而影响借款人的其他贷款申请和信用卡申请等。

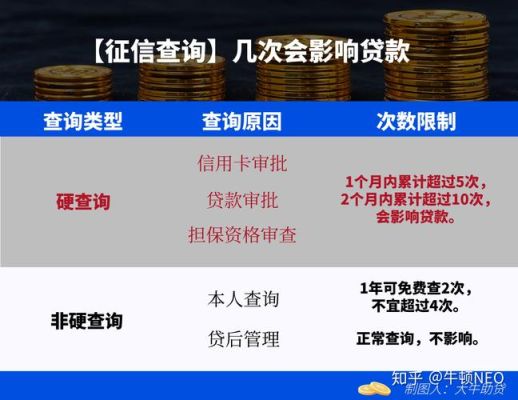

可能没来得及更新一般十五天后可查得到

查询太多银行会认为你严重缺乏资金,基本拒贷,或者让你找合格的担保人

如果征信查询太多,申请装修贷可能会受到影响。首先,建议先了解自己的征信情况,确保没有错误信息。然后,可以选择与信用良好的银行或金融机构合作,他们可能会更愿意考虑您的贷款申请。

此外,提供其他证明您信用可靠的文件,如收入证明、资产证明等,可以增加贷款申请的成功率。

最重要的是,保持良好的信用记录,避免频繁查询征信,以提高贷款申请的成功率。

装修贷需要夫妻双方的征信报告。因为申请贷款,夫妻双方是已婚状态,银行肯定是要让夫妻双方共同签字才能发放贷款的,因为这是夫妻双方婚后的行为,是其双方的共同债务。

银行在查询征信时,自然也是要查夫妻双方的征信报告的。如果一方征信有不良,还有可能会影响到贷款的发放。

装修贷款可以用父母的名义办理,但需要注意的是,父母需要满足相应的贷款条件和要求,如有稳定的收入来源和良好的信用记录等。

此外,父母作为贷款人要承担相应的还款责任,如果出现逾期或拖欠等情况,会对父母的信用记录产生不利影响。因此,在办理装修贷款时,需要认真考虑并咨询专业人士的意见,避免出现不必要的风险。

装修贷款是一种常见的消费信贷,通常需要借款人进行个人信用评估和担保,因此不能以父母的名义办理。如果父母有良好的信用记录和还款能力,可以考虑以他们为担保人或共同借款人进行申请。但需要注意的是,借款人应当承担还款责任,一旦出现逾期或违约,将影响借款人和担保人的信用记录。

因此,在办理装修贷款时,应当审慎考虑自己的还款能力和财务状况,避免不必要的风险。

到此,以上就是小编对于银行信用贷会影响装修贷吗知乎的问题就介绍到这了,希望介绍的4点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。