大坏蛋 知识问答 2025-04-27 01:26:02 102 0

大坏蛋 知识问答 2025-04-27 01:26:02 102 0 1、筹资影响 企业筹集资金额根据实际生产经营需要,通过现金流量表,可以确定企业筹资总额。一般来说,企业财务状况越好,现金净流量越多,所需资金越少,反之,财务状况越差,现金净流量越少,所需资金越多。

2、投资影响 现金流量是企业评价项目可行性的主要指标,投资项目可行性评价方法有动态法和静态法,动态法以资金成本为折现率,进行现金流量折现,若现金净流量大于0或现值指数大于1,则说明该投资项目可以接受,反之该投资项目不可行。静态法投资项目的回收期即原始投资额除以每年现金净流量,若小于预计的回收期,则投资方案可行。

3、资信影响 企业现金流量正常、充足、稳定,能支付到期的所有债务,公司资金运作有序,不确定性越少,企业风险小,企业资信越高;反之,企业资信差,风险大,银行信誉差,很难争取到银行支持。因此,现金流量决定企业资信。

4、价值影响

现金各项目之间的增减变动,不会影响现金流量净额的变动。例如,从银行提取现金、将现金存入银行、用现金购买两个月到期的债券等,均属于现金各项目之间内部资金转换,不会使现金流量增加或减少。非现金各项目之间的增减变动,也不会影响现金流量净额的变动。例如,用固定资产清偿债务、用原材料对外投资、用存货清偿债务、用固定资产对外投资等,均属于非现金各项目之间的增减变动,不涉及现金的收支,不会使现金流量增加或减少。现金各项目与非现金各项目之间的增减变动,会影响现金流量净额的变动。例如,用现金支付购买的原材料、用现金对外投资、收回长期债券等,均涉及现金各项目与非现金各项目之间的增减变动,这些变动会引起现金流入或现金支出。所以,企业日常经营业务是影响现金流量的重要因素,但并不是所有的经营业务都影响现金流量。

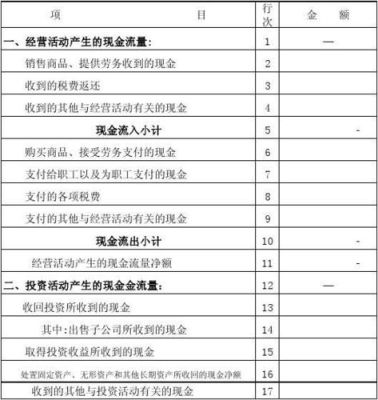

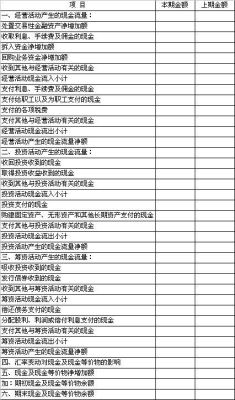

现金流量表货币资金科目包括现金,银行存款,其他货币资金余额填列,其中:其他货币资金包括外埠存款,银行汇票存款,信用保证金存款,专户投资存款。

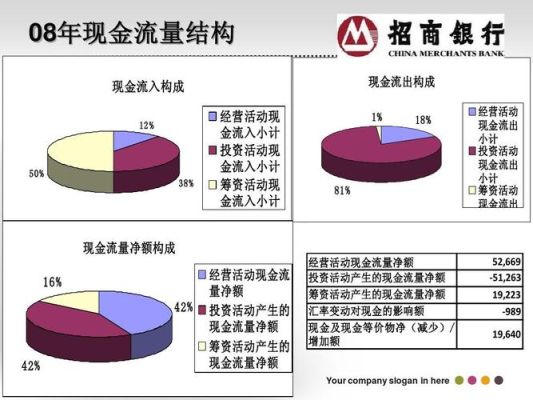

现金流量表=“当期现金净增加额=经营现金净流量+投资现金净流量+筹资现金净流量”。

编制现金流量表的目的在于提供某一会计期间的现金赚取和支出信息,以反映企业现金周转的时间、金额及原因等情况。

直观地看,现金流量表就是对比较资产负债表中“货币资金”期初、期末余额变动成因的详细解释。现金流量表编制方法较为复杂,这使大部分投资者很难充分理解利用其信息,而且对其作用和不足也缺乏一种较为全面的认识。

到此,以上就是小编对于银行存款影响现金流量的因素有哪些的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。